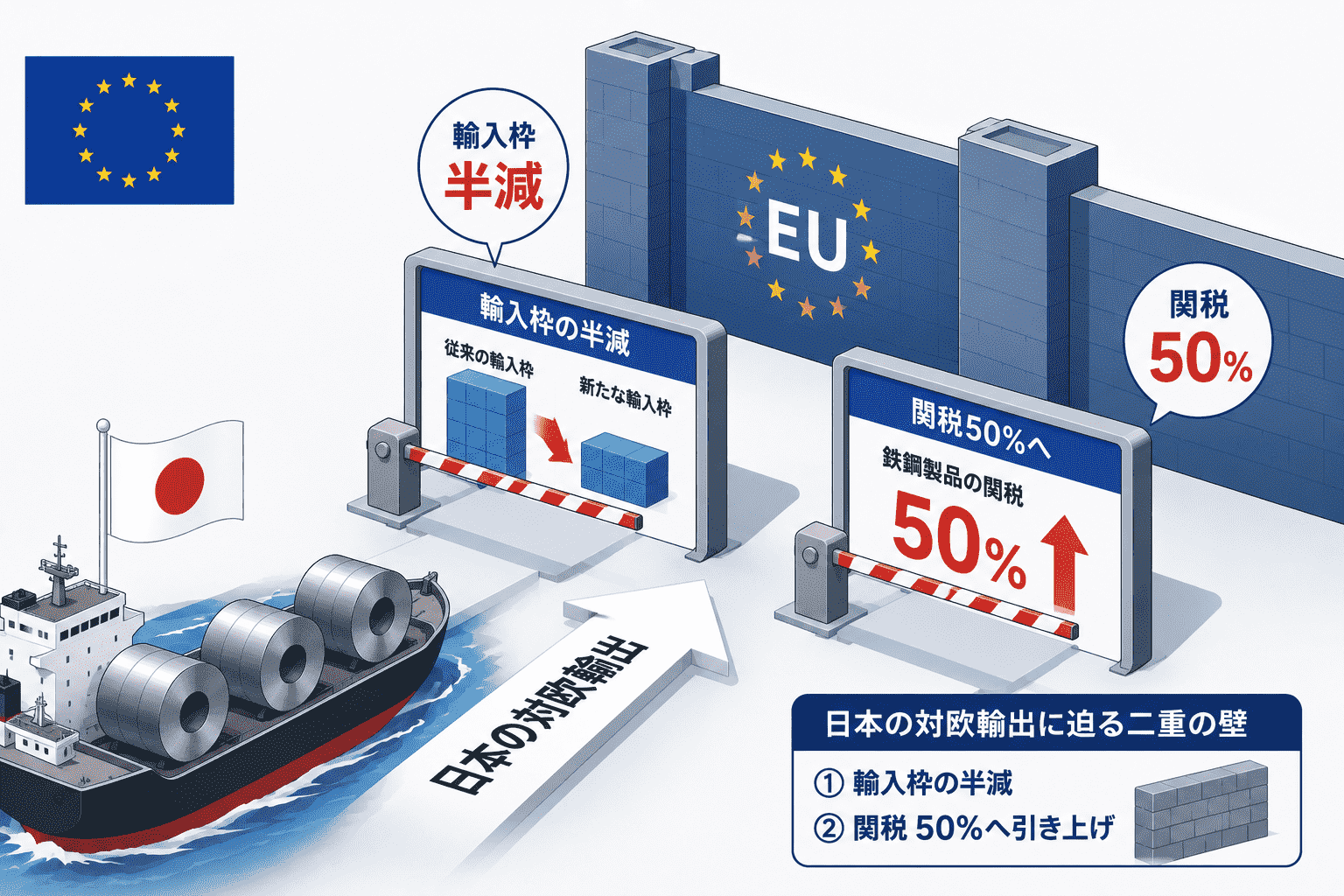

2026年7月1日、欧州連合(EU)は鉄鋼の新しい輸入割当・関税制度を正式に施行しました。これまで域内の鉄鋼産業を守ってきたセーフガード(緊急輸入制限)措置が6月30日に期限を迎えたのを受けての切り替えで、無税で輸入できる枠を大幅に絞り込み、その枠を超えた輸入には50%という高い関税を課すという、これまでよりもかなり踏み込んだ内容になっています。

日本の鉄鋼業界にとっても他人事ではなく、対欧輸出の実質的な枠が半分近くまで縮小するうえ、別途進んでいるアンチダンピング税とあわせて、欧州市場への足場を大きく狭められる展開になっています。本稿では、今回のEUの制度変更の全体像から、日本への影響、そして中国に対する実質的な扱い、日本が取り得る対応までを整理します。

サマリー

- EUは2026年7月1日付で、従来のセーフガード措置に代わる新しい関税割当(TRQ)制度を施行し、無税輸入枠を年間1,834万5,922トンへと、2024年実績比で約47%削減した

- 割当枠を超えた輸入にかかる枠外関税は、従来の25%から50%へと倍増した

- 背景には、米国が2025年に鉄鋼・アルミへ50%の関税を課したことでアジア等の余剰鉄鋼が欧州へ流入する迂回輸出リスクが高まったという事情があり、EUは2026年6月25日付で米国製工業製品の関税を撤廃した一方、米国側はEU製品に15%を上限とする関税などを維持しており、域外への鉄鋼の壁はEU側でより強固になっている

- 日本の国別無税枠は年間約80万トンとされ、2022〜2024年の対EU平均輸出実績である約150万トンのおよそ53%にとどまる

- 日本製の熱延・冷延フラット鋼板には、セーフガードとは別にアンチダンピング税も課されており、日本鉄鋼連盟をはじめとする国内5団体は2026年7月1日付で共同声明を出し、日EU経済連携協定(EPA)の精神に反する遺憾な措置だと非難している

- 中国は今回の制度の対象外というわけではなく、EUとFTAを持たない第三国として一般枠(MFN枠)の中に位置づけられている。既存のアンチダンピング税等によって対EU直接輸出はこれまでも抑制されてきたとみられ、2026年10月1日から義務化される溶解・鋳造地証明は、迂回輸出の実態把握や関税区分の判定を厳格化するための仕組みとして導入される

- 日本には、EPA・WTOに基づく補償交渉、紛争解決手続きの準備、トレーサビリティ証明体制の構築、EU依存からの市場分散、そして米欧英が模索する鉄鋼クラブへの参画という5つの対応が求められている

| 項目 | 内容 |

|---|---|

| 制度施行日 | 2026年7月1日(旧セーフガードは6月30日期限切れ) |

| 年間無税輸入枠(総枠) | 1,834万5,922トン(2024年実績比約47%減) |

| 枠外関税率 | 25%から50%へ倍増 |

| 日本の国別無税枠 | 約80万トン(2022〜2024年平均輸出実績比約53%) |

| 日本への追加負担 | 熱延フラット鋼板へのアンチダンピング税(2025年9月決定)、冷延フラット鋼板への調査(2025年9月開始) |

| 中国の扱い | クォータ対象外ではなく非FTA国としてMFN枠に含まれる。既存のAD税で直接輸出は抑制傾向にあるとみられ、溶解・鋳造地証明(2026年10月1日義務化)で迂回輸出の把握・関税区分の判定を強化 |

| 関連するEコマース規制 | 150ユーロ(約2万7,900円)未満の関税免除(デミニミス)を7月1日付で廃止、1点あたり3ユーロ(約560円)の課税を導入 |

目次

何が起きたか

EUの新しい鉄鋼輸入制度は、単なる関税率の見直しにとどまらない、枠組みそのものの作り替えです。

無税で輸入できる年間の総クォータは、2024年の実績水準からおよそ47%削減された1,834万5,922トンに再設定され、この上限を超えて輸入される鉄鋼には、従来の2倍にあたる50%の枠外関税が課されることになりました。あわせて、このクォータのうち約915万トンにあたる半分は、EUと自由貿易協定(FTA)を結んでいる国々(英国、トルコ、韓国、ウクライナなど)専用の優先枠として切り分けられており、FTAを持たない国はより狭い最恵国待遇(MFN)枠の中で他国と競り合う立場に置かれています。

この急進的な措置の背景には、大西洋を挟んだ米国の政策転換があります。

米国は2025年、鉄鋼・アルミニウム製品に50%の関税を課し、加えて全輸入品に10%の基準関税を課す体制を構築しました。

この結果、本来は米国市場へ向かうはずだったアジア等の余剰鉄鋼が、相対的に市場の開かれていた欧州へと押し戻される「迂回輸出」のリスクが一気に高まりました。EU関係者の間では、米国が自国市場の周囲に壁を築いたことで押し戻された鉄鋼が欧州へ流れ込んでおり、防衛措置を講じざるを得なかったという趣旨の説明がなされています。もっとも、EUと米国は2025年8月の共同声明を土台に、2026年6月25日付でEU側が米国製工業製品の大半にかかる関税を撤廃する実施規則を採択しています。一方で米国側はEU製品に対して15%を上限とする関税などを維持しており、双方が同時に関税を撤廃したわけではありません。対米関係では譲歩する形を取りつつ、域外に対する鉄鋼の壁はEU側でより強固になったという、非対称な構図が浮かび上がっています。

なお、本稿の主題である鉄鋼規制とは別の措置ですが、EUは同じ2026年7月1日付で、150ユーロ(約2万7,900円)未満の小口小包にかかる関税免除(デミニミス)制度も廃止し、品目分類に応じて1点あたり一律3ユーロ(約560円)の課税(11月以降はこれに約2ユーロ(約370円)の手数料が加わる予定)を導入しています。年間59億個(2025年実績)にのぼり、その多くを中国起源の格安ECプラットフォームが占めるとされる小口貨物への対策で、鉄鋼規制とあわせて対中貿易赤字の是正を掲げる一連のデリスキング策の一部として位置づけられています。ただし本稿では鉄鋼分野を中心に扱うため、この点はあくまで背景情報としての補足にとどめます。なお、本稿における円換算は2026年7月上旬時点の実勢レート(1ユーロ=約186円、1ポンド=約213円)を用いた概算です。

EU鉄鋼産業が抱える構造的な危機

EUがここまで踏み込んだ対応を取る背景には、域内鉄鋼産業そのものが抱える深刻な構造問題があります。

世界的な鉄鋼の過剰生産能力は2027年時点で7億2,100万トンに達すると予測されており、これはEUの年間消費量の5倍を超える規模です。一方でEU域内の粗鋼生産量は2025年実績で1億2,580万トンと前年比2.9%減少し、リーマンショック前の水準を約6,000万トンも下回る、統計上最低の水準にまで落ち込んでいます。

2008年から2025年にかけての域内雇用喪失は11万5,000人を超え、2025年単年だけでも約7,000人の人員削減が行われました。2007年比での生産能力削減幅は約6,500万トンにのぼり、域内需要が4.5%回復したにもかかわらず、輸入鋼材が消費全体の約30%を占めるまでに市場を侵食しているという状況が、今回の規制強化の土台になっています。

| 指標・項目 | 実績・予測値 | 産業上の背景と影響 |

|---|---|---|

| 世界的な鉄鋼過剰生産能力 | 7億2,100万トン(2027年予測) | EUの年間消費量の5倍以上、国際市況の低迷を主導 |

| EU域内粗鋼生産量 | 1億2,580万トン(2025年実績) | 前年比2.9%減、リーマンショック前を約6,000万トン下回る史上最低水準 |

| EU域内雇用喪失 | 11万5,000人超(2008〜2025年) | 2025年単年でも約7,000人の削減、地域経済の存続に懸念 |

| 生産能力削減幅 | 約6,500万トン(2007年比) | 過剰輸入の流入による域内炉の休止・撤退の結果 |

| EU輸入鋼材の占有率 | 消費全体の約30%(2025年実績) | 域内需要が4.5%回復した中でも輸入材が市場を侵食 |

日本への影響-輸出枠の半減とアンチダンピング税の二重負担

今回の制度変更は、日EU間の長年の通商関係を前提にビジネスを組み立ててきた日本の鉄鋼業界にとって、極めて重い負担となります。新セーフガードに基づく日本の国別クォータは年間約80万トンに設定されましたが、これは2022年から2024年の対EU平均輸出実績である年間約150万トンの、およそ53%にすぎません。自動車メーカーの現地工場向けにカスタマイズされた高級鋼板や、建設用の高機能特殊鋼といった代替の効きにくい基幹素材について、年度の早い段階で無税枠を使い切ってしまい、それ以降の取引には50%の関税が上乗せされることになれば、実質的な欧州市場アクセスは大きく制限されることになります。

さらに深刻なのは、このセーフガードと並行してEUが日本製のフラット鋼板に課しているアンチダンピング(AD)措置による二重の取引阻害です。EUは2024年8月、日本などからの熱延フラット鋼製品に対するAD調査を開始し、2024年7月のセーフガード強化によってすでに日本の対欧輸出が急減していたにもかかわらず、2025年9月に最終的なAD関税の賦課を決定しました。あわせて2025年9月には、冷延フラット鋼製品についても同様の個別AD調査が始まっています。セーフガードによる数量制限と、AD税による価格面での不利がそろって課される形になり、日本の鉄鋼業界がこれをどれほど深刻に受け止めているかがうかがえます。

こうした状況を受け、日本鉄鋼連盟をはじめ特殊鋼会・ステンレス協会・線材製品協会・普通鋼電炉工業会の国内鉄鋼5団体は、2026年7月1日付で連名の共同声明を発表し、日EU経済連携協定(EPA)の精神に反する不公正かつ極めて遺憾な措置だと強く非難しました。日本政府も2026年6月に公表した不公正貿易報告書の中で、EUの一連の対応がWTO協定や日EU・EPAの規定と整合しない可能性があるという法的な疑義を提起しており、ルールに基づく自由貿易秩序が揺らいでいることへの警戒感を強めています。

| 区分・項目 | 制限以前の実績・環境 | 新規制下の条件・上限 | 産業界の懸念 |

|---|---|---|---|

| 対EU総輸出枠 | 年間約150万トン(2022〜2024年平均) | 年間約80万トン(無税上限) | 実質輸出余力が半減し、欧州自動車産業等への素材供給が滞る懸念 |

| 主要品目(熱延鋼板)クォータ | 制限なく円滑に供給 | 日本向け年間55万1,539トン | 枯渇後は50%関税の対象となり、高炉材の価格競争力が失われる |

| アンチダンピング関税 | なし(通常のセーフガード管理のみ) | 熱延フラット鋼への本課税(2025年9月決定) | セーフガードとADの二重適用で実質的な市場排除リスク |

| 新規AD調査対象 | 通常の通商状態 | 冷延フラット鋼へのAD調査(2025年9月開始) | さらなる関税上乗せの懸念、受注活動の萎縮 |

中国はどのように位置づけられているのか

今回の制度を眺めると、インドや韓国、トルコ、英国、台湾、そして日本といった主要な鉄鋼供給国はいずれも国別クォータの枠内に組み込まれ、過去の輸出実績に基づく厳しい上限を課されています。中国もこの枠組みの対象外というわけではなく、EUとFTAを結んでいない第三国の一つとして、一般枠(MFN枠)の中に位置づけられています。ただし中国に割り当てられた枠が過去の輸出規模に比べて小さいことから、一覧を見ただけでは中国が目立たない、あるいは特別扱いされているような印象を持たれることがあります。この点について、制度設計上の背景を整理しておきます。

第一に、EUは2018年以降の最初のセーフガード導入や、それ以前からの個別の貿易救済措置により、中国からの鉄鋼輸入に対して高率のAD税や相殺関税を重ねて課してきました。この結果、中国からEUへの直接の鉄鋼輸出は、過去の水準と比べて抑制されてきたとみられます。ただし、この点については報道によって評価が分かれており、直接輸出が完全になくなったわけではなく、2025年時点でも中国はEU向け鉄鋼の主要な輸入元の一つとして名前が挙がっているという指摘もあります。新制度の国別クォータは2022年から2024年の輸入実績を基礎に算出されるため、この期間の中国からの直接輸入実績が相対的に小さければ、割り当てられる枠もそれに応じて小さくなるという計算上の結果である点を押さえておく必要があります。

第二に、中国はEUとの間にFTAを持たないという構造的な要因があります。年間総クォータの半分にあたる約915万トンは、EUとFTAを締結しているパートナー国専用の優先枠として切り分けられており、中国はこのFTA枠には含まれず、日本やインド、台湾など他の非FTA国とともに、残されたMFN枠を分け合う立場に置かれています。

第三に、今回の制度が強く意識しているのが、直接輸入だけでなく第三国を経由した迂回輸出(トランスシップメント)への対応です。一次鋼材を中間国へ送り、そこで軽微な加工を施したうえで第三国産として再輸出する手法がこれまでも問題視されてきました。EUが新セーフガードにおいて2026年10月1日から本格的に義務化する溶解・鋳造地(melt and pour)証明ルールは、この実態を把握するための仕組みです。輸入業者は、鋼材が最初に溶かされ鋳造された原産国を文書で特定・開示する必要があり、この情報は関税割当の適用区分や迂回輸出の判定に用いられます。特定の原産地であることが確認された場合にどのような扱いになるかは品目や状況によって異なり、一律に排除されると単純化するのは正確ではありませんが、少なくとも今後は原産地の実態がこれまで以上に厳しく問われる制度になるという点は言えると思います。

中国と欧州主要4カ国の経済関係-一枚岩ではない対中スタンス

EUが全体としてはデリスキングを進める一方で、加盟国それぞれの対中経済依存度や政治的なアプローチは決して一様ではありません。ドイツにとって中国は2025年も貿易総額2,518億ユーロ(約46兆8,000億円)に達する最大の貿易相手国であり、フォルクスワーゲンやベンツをはじめとする自動車産業、化学・工作機械セクターが中国現地に巨額の直接投資を行っています。そのためドイツ政府は、性急な対中関税措置が中国からの報復関税を招き自国製造業に打撃を与えることを強く警戒し、対中包囲網の形成には慎重な立場を崩していません。

フランスは、中国との関係を経済安全保障と欧州の自立という観点から捉え、対中貿易障壁の構築を主導する強硬な立場を取っています。マクロン大統領は中国の過剰生産による貿易不均衡を早くから非難してきましたが、その一方で航空機製造や高級ブランド、農産品といった分野では中国と巨額のビジネスを維持しており、2026年3月にはフランスと中国の財務当局トップによる高レベル経済対話も行われています。フランスのスタンスは、切り離しではなく、フランス国内に価値創出や技術移転をもたらす中国からのグリーン産業投資は積極的に誘致するという、選別的なデリスキングだといえます。

イタリアは2019年にG7として唯一「一帯一路」構想に署名しましたが、期待した経済的恩恵をほとんど得られず対中赤字だけが拡大したため、2023年末に正式に離脱しています。それでもなお安定的な関係を維持するため、2024年から2027年にかけてのイタリア・中国アクションプランを推進しており、2025年の貿易額は749億ユーロ(約13兆9,000億円)、うち輸入が606億ユーロ(約11兆3,000億円)と大幅な輸入超過が続いています。英国は中国にとって米国・EUに次ぐ第4位の貿易相手国で、2025年の総貿易額は1,049億ポンド(約22兆3,000億円)にのぼりますが、安全保障面では米欧との結束を重視し、EUの動きに同調する形で2026年7月1日付から自国でも無税クォータを51%削減し、超過分に50%の追加関税を課す措置を独自に施行しました。

| 国名 | 対中貿易総額 | 対中輸入実績 | 対中輸出実績 | 経済関係の特徴と政策方針 |

|---|---|---|---|---|

| ドイツ | 2,518億ユーロ(約46兆8,000億円) | 1,706億ユーロ(約31兆7,000億円) | 813億ユーロ(約15兆1,000億円) | 最大の貿易パートナー。製造業の権益保護を優先し急進的な対中制裁には慎重 |

| フランス | 約900億ユーロ(約16兆7,000億円、推計) | EU内赤字の主因 | 高級ブランド・航空機等 | 経済安保重視のデリスキング先導国だが、付加価値投資を伴う誘致には前向き |

| イタリア | 749億ユーロ(約13兆9,000億円) | 606億ユーロ(約11兆3,000億円) | 143億ユーロ(約2兆6,600億円) | 一帯一路離脱後もアクションプラン(2024〜2027)を推進、輸入超過が拡大 |

| 英国 | 1,049億ポンド(約22兆3,000億円) | 734億ポンド(約15兆6,000億円) | 314億ポンド(約6兆6,900億円) | 安全保障で米欧と同調、独自の鉄鋼セーフガード(50%関税)を同時発動 |

(注)円換算は2026年7月上旬時点の実勢レート(1ユーロ=約186円、1ポンド=約213円)による概算です。

日本が取るべき5つの対応

こうした状況を踏まえ、日本政府と産業界が現実的に取り得る対応は、大きく5つに整理できます。

第一に、日EU・EPAおよびWTO協定に保障された権利に基づき、現在のクォータ制限に対する補償や適用免除を求める交渉を粘り強く継続することです。WTOのセーフガード規律には、変更によって生じる損害に対して関税割当枠の補償的拡大や他品目の関税引き下げを求める権利が留保されており、日本製品が中国のダンピング輸出とは本質的に異なる、欧州の製造業に不可欠な高品質素材である点を訴えつつ、追加の優遇無税割当を確保していくことが求められます。

第二に、交渉が不調に終わった場合に備え、日EU・EPAに基づく二国間紛争解決手続きや、WTOの紛争解決パネルへの提訴手続きの準備を進めておくことです。日本政府の不公正貿易報告書がすでに指摘しているように、今回のセーフガード継続とAD措置の重層適用は国際法上の義務に違反している可能性があり、国際ルールに依拠した牽制も選択肢として持っておく必要があります。

第三に、2026年10月1日から本格運用が始まる溶解・鋳造地証明ルールへの対応として、供給する鋼材の溶解履歴を迅速に証明できる仕組みを業界標準として整えることです。ブロックチェーンなどの技術を活用したトレーサビリティ体制を構築できれば、欧州の税関で迂回輸入の疑いをかけられて足止めされるリスクを避けられるだけでなく、日本製鋼材の透明性の高さそのものを欧州の顧客に対する強みとして打ち出すことにもつながります。

第四に、EU市場への依存を前提とした輸出モデルから脱却し、アジアなど成長市場での需要開拓や現地生産化を加速させることです。高級スクラップの需要が高まっているアジア地域への戦略的な転換や、欧州域内での技術提携・合弁生産を通じた地産地消型の供給体制への移行が選択肢になります。

第五に、米国・EU・英国が共同で模索している先進国間の鉄鋼クラブ構想への早期の関与です。これは、過剰生産と非市場的な慣行に依存する国を外部に置き、一定の環境基準と市場原理を満たす国同士でのみ関税障壁を撤廃・低減するという枠組みで、日本がこの策定段階から主導的に関わり内側に入ることができれば、欧米のセーフガード規制そのものの影響を和らげつつ、安定的なサプライヤーとしての地位を長期的に維持する道が開けます。

日本企業が念頭に置くべきこと

今回のEUの制度変更は、鉄鋼という一つの品目にとどまる話ではなく、通商政策そのものが経済安全保障の道具として使われる時代に入ったことを改めて示す事例です。当サイトでは以前、中国が輸出禁止リストに20の企業を追加した件や、日仏のレアアース共同調達協定を取り上げましたが、いずれも共通するのは、特定の国・地域への依存が、価格や品質とは別の次元のリスクとして経営判断に直結するようになっているという点です。鉄鋼を直接扱う企業はもちろん、鉄鋼を素材として使う自動車・建設・機械といった業界の調達・経営企画部門にとっても、欧州向けサプライチェーンの構造をあらためて点検し、クォータの消化状況や溶解・鋳造地証明への対応状況を継続的に把握しておく体制づくりが、今後の実務上の課題になっていくと考えられます。

もう一点、見落とされがちですが重要なのが、今回の制度が単年度で終わる話ではなく、少なくとも数年単位で続く枠組みとして設計されている点です。EUのクォータは四半期ごとに配分され、未消化分の繰り越しルールも定められているとされており、企業側は年間を通じた出荷計画そのものを、この新しい枠組みに合わせて組み直す必要に迫られます。特に自動車向けの高級鋼板のように、年間を通じて安定的な供給契約を前提にビジネスを組んでいる企業にとっては、クォータが期の早い段階で枯渇するリスクを前提とした在庫戦略や、欧州側の現地パートナーとの契約条件の見直しが避けて通れない論点になってくるはずです。あわせて、溶解・鋳造地証明という新しい要件は、サプライチェーンの川上に位置する製鋼段階の情報を、これまで以上に細かく記録・開示する体制を求めるものでもあります。原料調達から圧延、最終製品化に至るまでの工程を横断してトレーサビリティを確保できるかどうかは、鉄鋼メーカー単独の課題ではなく、それを使う下流の製造業全体にとっての供給網管理の課題として捉え直す必要があると感じています。

ネットワークやシステムの世界で境界線の設計に長年携わってきた経験から言えば、今回のEUの制度も本質的には同じ発想に基づいています。信頼できる相手とそうでない相手を線引きし、その線引きの根拠となる証明(今回で言えば溶解・鋳造地の記録)を要求する、いわばサプライチーン版のゼロトラストのような仕組みです。通商やコンプライアンスを担当する部門だけでなく、調達・生産管理の現場までを巻き込んだ横断的な対応が求められる局面に入っていると理解しておくのがよいと思います。

出典

- EU unveils tighter steel import quotas, new allocation structure – Eurometal

- Steel overcapacity: Council greenlights new rules to protect the EU steel industry – Council of the EU

- New rules to protect EU steel industry from damaging impacts of global overcapacity – European Commission

- EU to increase steel tariffs on trading partners – Financial Times

- EU Steel Safeguard Regulation – What Importers Need to Know Before July 2026 – Customs Support Group

- EU halves duty-free steel quota but UK and other partners given better rate – The Guardian

- EU Implements Tariff Commitments Under the EU-U.S. Trade Deal – Sullivan & Cromwell

- EU issues new steel and e-commerce regulations to reduce trade imbalance with China – AP News

- EU gets tough on China as trade imbalance stokes deindustrialisation fears – Al Jazeera

- Japan steel groups slam new EU safeguard measure – Argus Media

- Requests Concerning the Steel Import Measures taken by the European Union – 日本鉄鋼連盟(JISF)

- Japanese steel industry criticizes EU’s new import regime and trade measures – SteelOrbis

- Five countries have majority of new EU 1A steel quotas – Argus Media

- China is Germany’s most important trading partner once again in 2025 – Destatis(ドイツ連邦統計局)

- Italy–China Trade by Region 2025 – RSA Asia

- China Trade and Investment Factsheet 2026 – 英国政府(GOV.UK)

- 英政府、7月1日から適用の鉄鋼セーフガード措置を決定、関税割当枠を51%削減(英国) – ジェトロ

- 中国、輸出禁止リストに20の企業を追加-日本の安全保障・産業サプライチェーンに圧力 – セキュリティ対策Lab

- 日仏レアアース共同調達協定とは?脱中国依存を決定づける「Caremag」と日本経済への波及効果 – セキュリティ対策Lab

関連記事

黄金株(拒否権付種類株式)とは-日本唯一の事例 INPEXから米国トランプ政権のU.S. Steel介入まで、「究極の盾」の制度的枠組みと日米適用事例を包括解説

黄金株(拒否権付種類株式)とは-日本唯一の事例 INPEXから米国トランプ政権のU.S. Steel介入まで、「究極の盾」の制度的枠組みと日米適用事例を包括解説

イランの代理サイバーハッキング作戦の全貌-ハッカー グループとの繋がりや認知戦/物理的破壊作戦まで

イランの代理サイバーハッキング作戦の全貌-ハッカー グループとの繋がりや認知戦/物理的破壊作戦まで

イランのスパイがシリコンバレーに潜入、Googleから企業秘密を窃取した事件も

イランのスパイがシリコンバレーに潜入、Googleから企業秘密を窃取した事件も

日本・メキシコ、100万バレルの原油緊急輸入で合意-ホルムズ海峡封鎖が突き動かしたエネルギー外交の全貌

日本・メキシコ、100万バレルの原油緊急輸入で合意-ホルムズ海峡封鎖が突き動かしたエネルギー外交の全貌

Hugging FaceでAIのバックドア 付き 機械学習モデルを確認

Hugging FaceでAIのバックドア 付き 機械学習モデルを確認

ジャガーランドローバー、サイバー攻撃の対応費用は1億9,600万ポンド(約392億円)

ジャガーランドローバー、サイバー攻撃の対応費用は1億9,600万ポンド(約392億円)

ハッカーが「日本の特殊鋼製造技術の極秘データを販売」と主張

ハッカーが「日本の特殊鋼製造技術の極秘データを販売」と主張

PyPI パッケージlightning:PyTorch Lightningが改ざん、マルウェアを埋め込まれる

PyPI パッケージlightning:PyTorch Lightningが改ざん、マルウェアを埋め込まれる

フーシ派 参戦でイラン紛争が拡大-紅海・ホルムズ海峡封鎖と日本の原油への影響

フーシ派 参戦でイラン紛争が拡大-紅海・ホルムズ海峡封鎖と日本の原油への影響