前回の記事では、読者の皆様が所属する組織や部署(以下、所属先)で活用できる、内部不正がまん延する「モノ言えぬ組織」の度合いを測定するチェックシート(以下、「モノ言えぬ組織」チェックシート)を提示しました。さらに、同チェックシートの結果を踏まえ、「モノ言えぬ組織」の状態から所属先を脱却させるための具体的な4つの処方箋について、心理学の確かな理論的背景をもとに詳しく解説しました。

今回の記事からは、役職員による着服や通勤手当等の不正受給など、日本で後を絶たない内部不正の1つである「組織資産の悪用・私物化」をテーマにします。「組織資産の悪用・私物化」が起きる組織の構造的な歪みと、そこで働く役職員が陥る心理的な落とし穴の2つの視点から、この内部不正の心理的メカニズムに迫ります。

今回の記事では、組織の構造的な歪みに着目し、第三者委員会による報告書が公開されている実際の事案に対して、「モノ言えぬ組織」チェックシートを使用した分析を行います。そして、犯罪心理学の視点から着服および不正受給が起きる組織の「危険サイン」を可視化していきます。

目次

株式会社フコクの海外子会社で起きた着服事案の分析

まずは、自動車用ゴム製品の製造・販売を手がける株式会社フコクの連結子会社「上海フコク有限公司」(以下、上海フコク)で起きた着服事案を取り上げます。

事案の概要

報告書(株式会社フコク,2025)によれば、不正を行ったのは、2003年6月に同社の財務部に入社し、お金の出し入れや帳簿への記録を約20年間一人で担当していた会計チーム長でした。会計チーム長は、遅くとも2011年1月から2024年10月までに、百数十回にわたり、以下の手口で会社のお金を不正に出金し、賭博の原資、およびそれに伴う借金の返済などの私的な用途のために着服しました。判明した不正出金の総額は、約20,900,000人民元(日本円で数億円規模)に及びます。

不正の手口

(1)小切手を用いた預金の不正引き出しと「架空経費」による隠蔽

自らが管理していた会社の小切手を悪用して銀行口座から預金を引き出し、着服していました。しかし、このままでは銀行口座の残高が減り、不正が露呈してしまいます。そこで、輸入関税や原材料の支払い、増値税、他人の経費精算などの本物の領収書や請求書(証憑)をコピー・流用して架空の伝票を作成していました。経費を帳簿上に「二重計上」することにより、あたかも「正規の費用支払いによって預金が減少した」かのように見せかけていたのです。

(2)手許(てもと)現金の抜き取りによる「金額のズレ」の帳尻合わせ

手口(1)の隠蔽工作において本物の証憑をコピー・流用しましたが、必ずしも「自分が着服したい金額」と「用意できた証憑の金額」が一致するとは限りません。金額に「不一致(ズレ)」が生じる場合もあります。この「金額のズレ」をそのまま放置すると、帳簿の不一致から不正が発覚してしまいます。そこで、今度は、会社の手許にある現金からも、正規の費用支払いに偽装して抜き取る(着服する)ことにより、この「金額のズレ」を埋め合わせていました。なお、報告書(株式会社フコク,2025)では、全ての手許現金の着服事例が、この「金額のズレ」を埋め合わせる目的で行われたわけではないことを示唆しています。

「モノ言えぬ組織」度合いのチェック

それでは、この上海フコクで起きた着服事案に対して、「モノ言えぬ組織」チェックシートを適用してみましょう。

なお、同チェックシートは「情報の伝達」、「マネジメント」、「暗黙のルール」、「組織の風土」、「組織の文化」の5つのカテゴリ(計20項目)から構成されています。この事案に同チェックシートを適用するに当たっては、設問内にある「上層部」という言葉を、単に経営層や管理職だけでなく、豊富な実務経験や専門知識を背景に現場で心理的・業務的に優位に立つ「ベテラン」や「ハイスキラー」と呼ばれる職員とも読み替えました。現場における実質的な力関係(権威勾配)に焦点を当てることにより、組織の「危険サイン」が鮮明に浮かび上がるからです。

さて、著者が報告書(株式会社フコク,2025)を読み、同チェックシートを適用した結果、上海フコクの着服事案では、「マネジメント」と「組織の風土」のカテゴリにおいて計4項目の設問にチェックが入りました。この4項目の設問について、同報告書に記述された該当する事実や行動を整理すると、以下の表のようになります。

| 設問番号

(カテゴリ) |

設問内容 | 報告書に記述された事実・行動の具体例 |

| 設問6

(マネジメント) |

所属先では、上層部の指示に強い疑問や倫理的な違和感を覚えても、「指示だから仕方がない」と従ってしまう人が多い。 | ・法人代表者印の管理者らは、会計チーム長から使用申請があるたびに、それを渡し、押印後に返却をさせていました。

・会計チーム長へのヒアリングによれば、法人代表者印を小切手に捺印する際には、他の誰からも小切手振出しの目的等を確認されることはありませんでした。 |

| 設問7

(マネジメント) |

所属先では、上層部の指示に基づいて実行した業務で問題が発生した際、「自分は指示に従っただけで、責任はない」と考える人が多い。 | ・法人代表者印の管理者らは、会計チーム長が小切手に捺印していたことを認識しつつも、もし何か問題があれば財務部マネージャーが指摘するはずだという意識であり、捺印される小切手の用途や金額には特段関心を払っていませんでした。 |

| 設問8

(マネジメント) |

所属先では、上層部からの叱責を避けるための自己防衛に、自らの能力を使用する人が多い。 | ・法人代表者印の管理者の一人である副総経理は、創業家出身社長が連れてきた人物であり、「その人事を見直すことが難しい雰囲気」が存在したことから、在任期間が約17年間と長期化していました。

・その副総経理をはじめ法人代表者印の管理者らは、会計チーム長が小切手に捺印する際、その用途や金額を確認していませんでした。 ・このような背景から、会計チーム長は、容易に小切手に捺印を繰り返すことができる環境を維持することができました。 |

| 設問14

(組織の風土) |

所属先では、方針や計画を組織決定する際、特定の担当者の情報に頼り、客観的な情報の収集を十分にしないことが多い。 | ・財務部では、お金の出し入れ、記帳、銀行取引明細書の保管、さらにはそれらの整合性を検証するための原価計算業務までを会計チーム長が一人で兼務し、業務が完全に固定化されていました。

・また実態として、歴代の財務部マネージャーは、銀行から発行される「銀行取引明細書」の現物といった客観的な外部情報を自ら直接収集・確認する体制をとっていませんでした。会計チーム長という特定の担当者が提示した情報を信じてしまっていました。 |

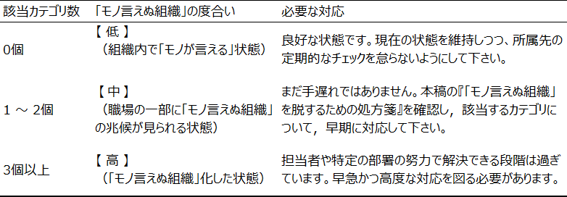

さらに、以下の「モノ言えぬ組織」度合いの判定表を基に、上海フコクの組織状態を評価してみましょう。

表 「モノ言えぬ組織」度合いの判定表

「モノ言えぬ組織」チェックシートは、5つのカテゴリにそれぞれ4項目の設問があります。判定のルールは、4項目のうち3項目以上の設問にチェックが入ったカテゴリの数をカウントするというものです。このルールを上海フコクのチェック結果に当てはめると、「マネジメント」のカテゴリにおいて4項目中3項目にチェックが入りましたので、該当カテゴリ数にカウントします。「組織の風土」のカテゴリにおいては、4項目中1項目にチェックが入りましたが、チェックが入った設問が3項目未満のため該当カテゴリ数にはカウントしません。

したがって、3項目以上チェックが入ったカテゴリの数は1個(「マネジメント」のカテゴリのみ)となります。これを判定表に照らし合わせると、上海フコクの組織状態は【 中 】(職場の一部に「モノ言えぬ組織」の兆候が見られる状態)と判定されます。

判定自体は【 中 】であり、「まだ最悪の段階ではない」ように見えるかもしれません。しかし、「マネジメント」のカテゴリにおいて、4項目中3項目の設問にチェックが入っているということは、組織の内部統制が機能不全に陥っている「危険サイン」です。

「危険サイン」の分析と心理学的背景

事例の概要および設問にチェックを入れる際の根拠となった事実・行動の具体例と照らし合わせれば、着服事案が起きた当時の上海フコクでは、人事と業務の割り当てにおいて内部統制に「危険サイン」が灯っていたと考えられます。すなわち、会計チーム長の人事の固定や、法人代表者印の管理者である副総経理の長期在任と、会計チーム長への会計業務の集中です。この2つの「危険サイン」に対して、早期に対応を図ることができなかったことが、社会的勢力の不均衡をもたらすことになりました。

社会的勢力とは、ある人物が指示や命令をした時に、相手が「これを受け入れなければならない」と判断する際に影響する、その人物が持つ潜在的な力を指します(French & Raven, 1959)。通常、内部統制では以下の社会的勢力が警戒されます。

・強制的勢力: 身体的、心理的な罰(減給、解雇、叱責、無視)を与える力。

・報酬的勢力: 物理的、心理的な報酬(昇進、賞賛、便宜)を与える力。

・正当的勢力: 特定の役職や地位に基づいて正当に指示や命令を出す力。

しかし、着服事案が起きた当時の上海フコクの職場を実質的にコントロールしていたのは、会計チーム長が有する、以下の専門的勢力でした。

・専門的勢力: 卓越した知識や技術等の「専門家」的な力。

人事の長期固定化と特定の個人への会計業務の集中により、会計チーム長は、職場で圧倒的な経験と情報を持つ存在となり、「あの人が行っている業務であれば確認しなくても大丈夫だろう」と、周囲が自発的に思考することを放棄するほどの、歪んだ専門的勢力を自然と発揮してしまっていたのです。そして、何も言わない「まかせっきり(沈黙)」な風土が職場に定着してしまったのです。こうした風土は、「モノ言えぬ組織」チェックシートの設問14(組織の風土):「所属先では、方針や計画を組織決定する際、特定の担当者の情報に頼り、客観的な情報の収集を十分にしないことが多い。」にチェックが入ったことからも読み取れます。

また、報告書(株式会社フコク,2025)を読むと、法人代表者印の管理者の一人である副総経理は、在任期間が長く、その間、会計チーム長が小切手に捺印する際、その用途や金額を確認することはありませんでした。同報告書では、副総経理の在任期間が長期化した背景には、「創業家出身社長が連れてきた人物であり、その人事を見直すことが難しい雰囲気」が存在していた可能性が指摘されています。創業家出身社長が有する強制的勢力、報酬的勢力、正当的勢力を周囲が過度に認識し、自己防衛のために副総経理の人事が長期固定化されたことも、会計チーム長の専門的勢力を助長した要因であると考えられます。

東京都八王子市(地方自治体)で起きた通勤手当等の不正受給事案の分析

次は、地方自治体である東京都八王子市(以下、八王子市)で起きた通勤手当等の不正受給事案を取り上げます。

事案の概要

報告書(東京都八王子市,2026)によれば、きっかけは、2024年9月に他の自治体で起きた通勤手当の不正受給報道でした。これを受けて、同年10月から、八王子市は公共交通機関を利用する職員1,111名を対象に実態調査を開始しました。その最中に寄せられた匿名通報により、通勤手当に加えて扶養手当と住居手当についても調査を行った結果、多数の通勤手当等の諸手当の不正受給が明らかになりました。2020年度から2025年度を対象に、明確な不正受給と認定され、懲戒処分等が行われた職員数は計112名にのぼり、その不正受給額は13,309,839円に達しました。

不正の手口

(1)通勤手当:申請と異なる内容(方法・ルート)での通勤

大きく分けて2つの手口で通勤手当の不正受給が行われていました。1つは、バス通勤として届け出ている区間を、「健康増進」や「混雑回避・所要時間短縮」という理由で実際には日常的に徒歩で通勤したり、往路は家族の車に同乗して復路のみバスを利用するなど、実態の伴わない方法や不規則なルートで通勤し、通勤手当を浮かせる手口です。もう1つは、育児休職からの復職に伴う車通勤への切り替えや、人事異動による勤務地変更といった通勤状況の変化があったにもかかわらず、必要な変更手続きを失念し、過去の申請内容のまま通勤手当を受給し続ける手口です。

(2)扶養手当・住居手当:受給要件の変更に伴う届出の放置

こちらも大きく分けて2つの手口で不正受給が行われていました。1つは、住宅の新規購入によって本来は住居手当の支給対象外(または減額)となるにもかかわらず、通勤手当の変更届のみを提出し、住居手当の廃止届は「失念した」として放置して受給を継続する手口です。もう1つは、被扶養者の死亡や結婚に伴う世帯主の変更があった際、必要な届出を失念し、扶養手当や住居手当を受給し続ける手口です。

「モノ言えぬ組織」度合いのチェック

それでは、この八王子市で起きた通勤手当等の不正受給事案に対して、「モノ言えぬ組織」チェックシートを適用してみましょう。

この事案に同チェックシートを適用するに当たっては、設問内にある「上層部」という言葉を、単に幹部だけでなく、人事制度を管理する部門や現場の管理職、豊富な実務経験や専門知識を背景に現場で心理的・業務的に優位に立つ「ベテラン」や「ハイスキラー」、あるいは「ハラスメント」を盾にして常識的・合理的に行われる指導や注意喚起に従わない職員とも読み替えました。先に書いたとおり、現場における実質的な力関係(権威勾配)に焦点を当てることにより、組織の「危険サイン」が鮮明に浮かび上がるからです。

著者が報告書(東京都八王子市,2026)を読み、同チェックシートを適用した結果、八王子市の通勤手当等の不正受給事案では、「マネジメント」、「暗黙のルール」、「組織の風土」のカテゴリにおいて計9項目の設問にチェックが入りました。この9項目の設問について、同報告書に記述された該当する事実や行動を整理すると、以下の表のようになります。

| 設問番号

(カテゴリ) |

設問内容 | 報告書に記述された事実・行動の具体例 |

| 設問6

(マネジメント) |

所属先では、上層部の指示に強い疑問や倫理的な違和感を覚えても、「指示だから仕方がない」と従ってしまう人が多い。 | ・第三者委員会において、「定期を買っていれば歩いても良い」など不明確な慣行があった可能性が指摘されています。

・また、部長クラスも含めて「この程度は許される」という雰囲気がありました。 ・証拠(領収書等)がなくても手当が支給されていました。 |

| 設問7

(マネジメント) |

所属先では、上層部の指示に基づいて実行した業務で問題が発生した際、「自分は指示に従っただけで、責任はない」と考える人が多い。 | ・年1回の正しい手当の届出を促す通知が出ても、実態としては管理職の確認が声かけ程度にとどまり、具体的なチェック方法が定められていませんでした。 |

| 設問8

(マネジメント) |

所属先では、上層部からの叱責を避けるための自己防衛に、自らの能力を使用する人が多い。 | ・第三者委員会において、職場全体に「他人に注意をするとハラスメントと捉えられるかもしれないという空気があった可能性が指摘されています。

・また、ハラスメントへの過敏化で管理が弱体化しているという指摘もあります。 |

| 設問9

(暗黙のルール) |

所属先では、上層部の方針、計画や判断に対して反対意見や問題提起をしない方が良いという空気を感じる機会が多い。 | ・再発防止のための研修において、参加者から組織の「縦割り意識・忖度・事なかれ主義」について感想があげられました。

・第三者委員会では、上司に言えない、異議申立てが困難という指摘もありました。 |

| 設問10

(暗黙のルール) |

所属先では、上層部の方針、計画や判断に対して反対意見や問題提起をしない人が多い。 | ・長年にわたり、アナログな出退勤管理(紙やExcel等)の限界や運用のばらつき、手当に関するルールの曖昧さが放置され、誰も「おかしい」と指摘しませんでした。 |

| 設問11

(暗黙のルール) |

所属先では、上層部の方針、計画や判断に対して反対意見や問題提起はしない方が良いと考える人が多い。 | ・第三者委員会において、事なかれ主義、「見て見ぬふり」が横行しているとの指摘がありました。 |

| 設問13

(組織の風土) |

所属先では、方針や計画を組織決定する際、自分たちに都合の良くない情報や意見を受け入れない状況を目にする機会が多い。 | ・不正を示唆する内部通報(匿名通報)が寄せられていたにもかかわらず、その不都合な情報が初期調査やスクリーニングから漏れ、見逃されていました。 |

| 設問14

(組織の風土) |

所属先では、方針や計画を組織決定する際、特定の担当者の情報に頼り、客観的な情報の収集を十分にしないことが多い。 | ・役職員の自己申告制に依存し、手当の支給において、定期券購入証明・利用履歴等の客観的確認がない、年末調整などの他データとの照合が行われていないという状況でした。 |

| 設問15

(組織の風土) |

所属先では、方針や計画を組織決定する際、選択した案が抱えるリスクの検討を後回しにすることが多い。 | ・手当の支給に当たり、役職員の自己申告制に依存し、不正リスクの可能性を検討していませんでした。 |

さらに、先に書いた「モノ言えぬ組織」度合いの判定表を基に、八王子市の組織状態を評価してみましょう。

「モノ言えぬ組織」チェックシートは、5つのカテゴリにそれぞれ4項目の設問があります。判定のルールは、4項目のうち3項目以上の設問にチェックが入ったカテゴリの数をカウントするというものです。このルールを八王子市のチェック結果に当てはめると、「マネジメント」(設問6、7、8)、「暗黙のルール」(設問9、10、11)、「組織の風土」(設問13、14、15)のいずれのカテゴリにも4項目中3項目の設問にチェックが入りました。したがって、3項目以上チェックが入ったカテゴリの数は「3個」となります。これを判定表に照らし合わせると、八王子市の組織状態は【 高 】(組織全体に「モノ言えぬ組織」の病理が深刻にまん延している状態)と判定されます。これは、内部統制のあり方を含め、組織の集団規範に深刻な問題が起きている「危険サイン」です。

「危険サイン」の分析と心理学的背景

事例の概要および設問にチェックを入れる際の根拠となった事実・行動の具体例と照らし合わせれば、通勤手当等の不正受給事案が起きた当時の八王子市では、組織の集団規範に「危険サイン」が灯っていたと考えられます。

集団規範とは、メンバーがどう行動するべきかを判断する際の基準です。共通の目標の下に人々が集まり活動する中で、その人たちの行動が似てくる「行動の斉一化(せいいつか)」という現象が起きますが、社会心理学者のフェスティンガー(Festinger, 1950)によれば、この斉一化された行動こそが集団規範となります。 八王子市では、組織の規定や服務規律よりも、「定期を買っていれば歩いても良い」、「この程度は許される」といった客観的な基準を欠いた、都合の良い判断を優先する行動が斉一化し、歪んだ集団規範が形成されていたといえます。また、この歪んだ集団規範に対して、周囲が「見て見ぬふり」をする事なかれ主義にも陥っていたといえます。

当時の八王子市では、なぜ多くの職員が、先に書いた歪んだ集団規範に対して同調し、周囲も「見て見ぬふり」という選択をしてしまったのでしょうか。その心理的メカニズムを紐解いてみましょう。

まず歪んだ集団規範に対する同調圧力です。同調圧力が発生する理由は、大きく2つの社会的な影響に分けられます。1つは、「集団の中で正しいとされる選択肢を選びたい」という欲求から生じる情報的影響です。人は「何が正しいか」を判断する際、周囲の判断や行動を参考にする傾向があります。職場で他の職員による通勤手当等の不正受給を目にしたため、組織の規定や服務規律よりも、「この職場においてこれが正しい」と判断し、同調した可能性があります。もう1つは、「集団の中で周囲を敵に回さず、受け入れられたい」という欲求から生じる規範的影響です。たとえ歪んだ集団規範であったとしても、それにそぐわない判断や行動をすることは、職場での孤立や争いを生むリスクを伴います。そのため、内心では通勤手当等の不正受給に対して「おかしいのではないか」と感じても、周囲との良好な人間関係を維持するために、やむを得ずこれに同調することになります。

次に、歪んだ集団規範に対する「見て見ぬふり」です。これには、3つの心理が関わっています。

1つ目は、集合的無知です。人は、予期せぬ事態や曖昧な状況に直面した際、周囲がどのような行動に出るのかをうかがう傾向があります(Latané & Darley, 1968)。通勤手当等の不正受給に対して、内心では「おかしいのではないか」と思っていても、周囲の誰もが声を上げない状況を目にすると、「誰も問題にしていないのだから、これは大きな問題ではないのだろう」と状況を誤って解釈(過小評価)し、見過ごしやすくなります。

2つ目は、責任の分散です。人は、周囲に多くの人が存在する状況では、責任感が薄れる感覚に陥る傾向があります(Darley & Latané, 1968)。そのため、周囲に多くの同僚や上司が存在する環境で働いていると、通勤手当等の不正受給に対して「自分がわざわざ声を上げなくても、誰か他の人が指摘するだろう」という心理が働き、「見て見ぬふり」を選択しやすくなります。

3つ目は、評価懸念です。人は、周囲の評価を気にするあまり、行動をためらう傾向があります(Latané & Darley, 1968)。特に、事なかれ主義がまん延する職場や、ハラスメントを盾にして常識的・合理的に行われる指導や注意喚起に従わない職員がいる職場では、職員が通勤手当等の不正受給をしている状況に対して注意をすることには、注意された側の職員から否定的な評価を受けるリスクが伴います。そのため、こうした状況に対して、「見て見ぬふり」を選択しやすくなります。

組織の規定や服務規律を形骸化させていく組織内の同調圧力と、集団規範の歪みを正せない周囲の「見て見ぬふり(集合的無知・責任の分散・評価懸念)」という3つの心理。これらの心理が同時に作用した結果、当時の八王子市では組織の自浄作用が機能せず、【 高 】と判定されるほどの深刻な「モノ言えぬ組織」となってしまったと考えられます。

おわりに

今回の記事では、上海フコクの着服事案と八王子市の通勤手当等の不正受給事案を基に、「組織資産の悪用・私物化」が起きる組織の「危険サイン」を心理学的な視点から紐解きました。すなわち、上海フコクの事案では特定の個人への依存が生む「専門的勢力」の歪みが、八王子市の事案では歪んだ集団規範への「同調圧力」と、周囲の「見て見ぬふり(集合的無知・責任の分散・評価懸念)」が、それぞれ組織の自浄作用を麻痺させていったと考えられます。今回明らかにした組織の「危険サイン」の裏には、そこで働く一人ひとりの心理が存在します。次回の記事では、組織で働く役職員が陥る心理的な落とし穴について解説します。

引用文献

Darley, J. M., & Latané, B. (1968). Bystander intervention in emergencies: Diffusion of responsibility. Journal of Personality and Social Psychology, 8(4, Pt.1), 377-383. https://doi.org/10.1037/h0025589

Festinger, L. (1950). Informal social communication. Psychological Review, 57(5), 271-282. https://doi.org/10.1037/h0056932

French, J. R. P., Jr., & Raven, B. (1959). The bases of social power. In D. Cartwright (Ed.), Studies in social power (pp. 150–167). University of Michigan.

株式会社フコク (2025). 特別調査委員会の調査報告書公表に関するお知らせ Retrieved from https://www.fukoku-rubber.co.jp/dcms_media/other/ir_news_20250221.pdf (2026年7月6日取得)

Latané, B., & Darley, J. M. (1968). Group inhibition of bystander intervention in emergencies. Journal of Personality and Social Psychology, 10(3), 215-221. https://doi.org/10.1037/h0026570

東京都八王子市 (2026). 八王子市職員の通勤手当等不正受給に係る再発防止策 Retrieved from https://www.city.hachioji.tokyo.jp/tantoumadoguchi/006/004/p035729_d/fil/saihatsuboushisaku.pdf (2026年7月6日取得)

【著作権および引用に関するお願い】

記事の内容(図、表、チェックシートを含む)を引用、または組織内での研修等で活用したい場合は、著作権法上の引用ルールを遵守下さい。

【お問い合わせ窓口QRコード】

※スマートフォン等で読み込んでいただくと、簡単な受付フォームへ移動します。

関連記事

犯罪心理学者が提案する「モノ言えぬ組織」度合いのチェックと処方箋

犯罪心理学者が提案する「モノ言えぬ組織」度合いのチェックと処方箋

WindowsのTCP/IP IPv6を使用する全てのシステムに影響を与える緊急度の高い 脆弱性(CVE-2024-38063)

WindowsのTCP/IP IPv6を使用する全てのシステムに影響を与える緊急度の高い 脆弱性(CVE-2024-38063)

フーシ派 参戦でイラン紛争が拡大-紅海・ホルムズ海峡封鎖と日本の原油への影響

フーシ派 参戦でイラン紛争が拡大-紅海・ホルムズ海峡封鎖と日本の原油への影響

イセトーのランサムウェアとサイバー攻撃による情報漏洩のまとめ

イセトーのランサムウェアとサイバー攻撃による情報漏洩のまとめ

犯罪心理学者が診断する「モノ言えぬ組織」〜ニデックが示す,内部不正が蔓延する組織の共通構造

犯罪心理学者が診断する「モノ言えぬ組織」〜ニデックが示す,内部不正が蔓延する組織の共通構造

いえらぶCLOUDへの不正アクセスによるサイバー攻撃 被害 企業や概要まとめ【2026年5月29日時点】

いえらぶCLOUDへの不正アクセスによるサイバー攻撃 被害 企業や概要まとめ【2026年5月29日時点】

自衛隊 員の中国大使館 侵入 事件が映す地政学リスク-局地的事象から波及する認知戦

自衛隊 員の中国大使館 侵入 事件が映す地政学リスク-局地的事象から波及する認知戦

ビジネスメール詐欺やなりすましチャットによる不正送金被害まとめ-はてななど上場企業関連9社と全国のLINE誘導型CEO詐欺-被害総額約20億6,000万円超。手口別に事例と対策を解説【最新版】

ビジネスメール詐欺やなりすましチャットによる不正送金被害まとめ-はてななど上場企業関連9社と全国のLINE誘導型CEO詐欺-被害総額約20億6,000万円超。手口別に事例と対策を解説【最新版】

WelcomeHRを運営するワークスタイルテックが約15万人の個人情報漏洩を発表

WelcomeHRを運営するワークスタイルテックが約15万人の個人情報漏洩を発表