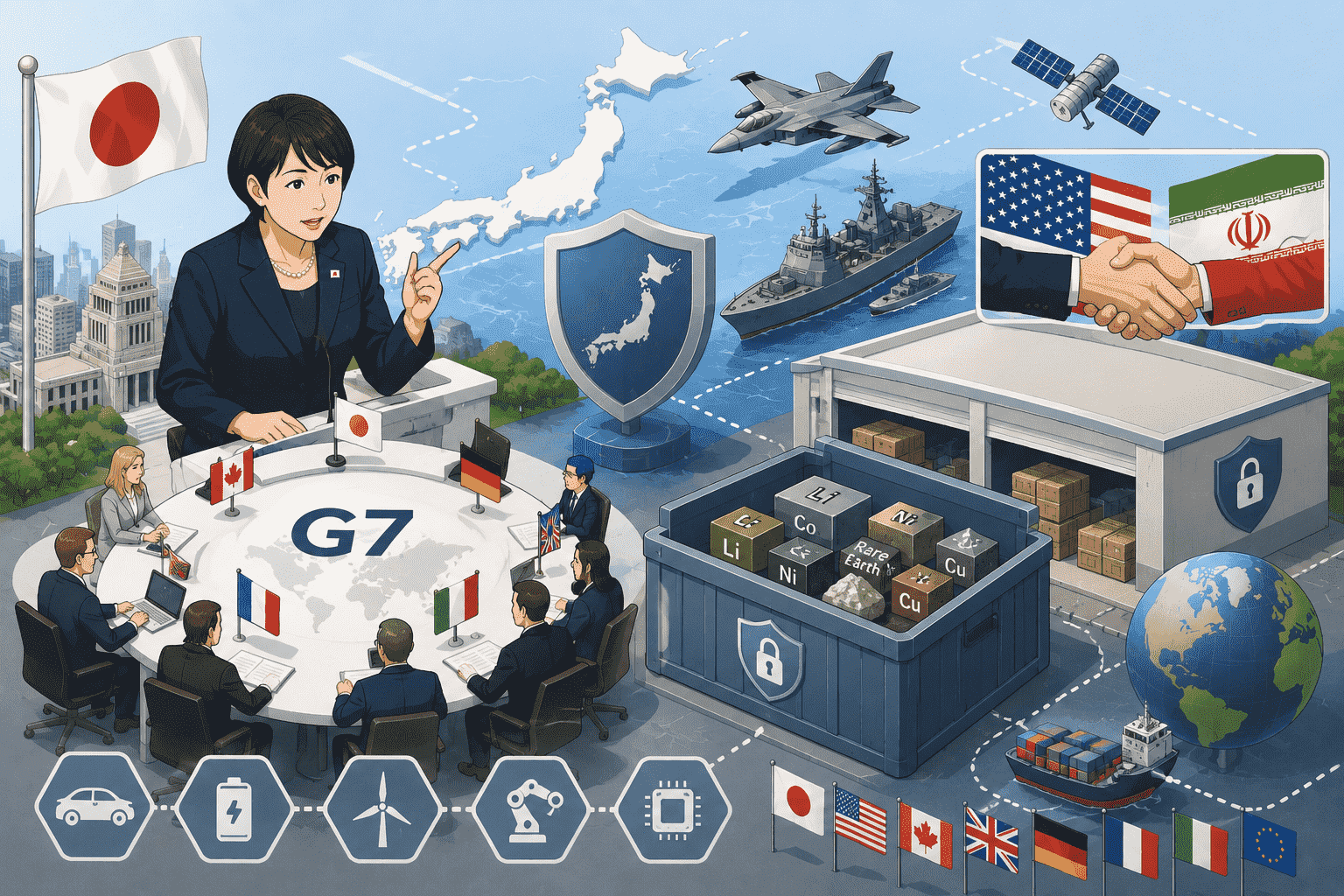

2026年6月中旬に成立した米イラン間の戦闘終結合意(イスラマバード覚書)は、世界経済・国際政治における極めて重要な転換点となりましたが、原油輸入の9割超を中東地域に依存し、その大半がホルムズ海峡を経由する日本にとって、「停戦の成立が直ちに事態の完全な正常化を意味するわけではない」という現実に向き合う必要があります。

本記事では、米イラン停戦合意が日本経済に与えるマクロ・ミクロ両面の波及経路を整理するとともに、フランス・エビアンで開催されたG7サミットで高市首相が提唱した「重要物資の共同調達・備蓄連携構想」、および停戦後に本格化した「海上自衛隊の機雷掃海部隊のホルムズ海峡派遣」という2つの主要な政策的対応の背景と深層を、野村證券・三菱UFJリサーチ&コンサルティング・大和総研などの分析および読売新聞・FNN・防衛研究所等の報道に基づき詳細に解説します。

サマリー

- 日本経済への打撃回避:第2四半期中に早期停戦が成立したことで、「早期停戦シナリオ」(実質GDP▲0.1〜0.2%程度)に移行。最悪シナリオ(▲0.6〜0.8%)は回避された

- 3つの経済波及経路:①燃料価格上昇による個人消費の下押し、②ナフサ等の供給制約による国内生産活動の収縮、③海上輸送停滞による自動車輸出遅延・インバウンド需要への悪影響

- 原油価格:紛争前(2026年2月)は1バレル約64.4ドル。停戦後は90ドルを下回る水準への下落が期待されるが紛争前より高止まり継続

- 物価への影響のタイムラグ:原材料コスト上昇が消費者物価へ転嫁されるまで3〜9か月程度。少なくとも2026年末まで物価上昇の波が継続する見通し

- 株式市場の反応:2026年6月15日、日経平均株価が前週末比3,297.46円高の急騰、69,317.50円で過去最高値を更新

- 日本銀行の政策:長期金利の低下傾向を受け、0.25%の追加利上げに踏み切る公算が高まる

- 海運業界の課題:邦船大手3社(商船三井・日本郵船・川崎汽船)はホルムズ海峡の通航を停止中。通航量は平時の10分の1以下。機雷残存リスクと戦争リスク保険料の急騰が正常化の壁

- G7での高市首相の提唱①:「エネルギー安全保障3原則」——シーレーンの自由航行確保・IEA「90日備蓄」に沿った石油備蓄支援・産油国/消費国の協調

- G7での高市首相の提唱②:「重要鉱物の共同備蓄連携構想」——G7各国で90日分以上の国家備蓄制度を構築。レアアース・永久磁石の中国依存度を2030年までに60%程度、その後50%以下へ引き下げる目標。JOGMECの知見を活用

- 海上自衛隊掃海艇派遣:イスラマバード覚書第5条に基づき、イランは30日以内に機雷除去・航行回復義務を負う。この履行状況を見極めつつ派遣を本格検討

- 法的根拠:自衛隊法第84条の2(旧第99条)に基づく「遺棄機雷」除去。防衛出動・存立危機事態の認定を経ずに防衛大臣の命令で派遣可能

- 歴史的教訓:1987年(中曽根政権・断念)と1991年湾岸戦争後(実施・188日間の任務)の対比

イラン停戦が日本経済に及ぼす影響

3つの経済波及経路

ホルムズ海峡の封鎖が長期化した場合、日本経済には主に3つの経路で悪影響が及ぶと懸念されていました。

①燃料価格上昇によるコスト増:原油価格の高騰が消費者物価を押し上げ、家計の実質購買力を低下させ個人消費を下押し

②供給制約による国内生産活動の下振れ:原油・石油化学製品の基礎原料であるナフサの輸入途絶がボトルネックとなり、国内工場の操業停止など生産活動の収縮を招く

③物流・輸送網の混乱:海上輸送の停滞により、中東向け輸出の過半を占める自動車輸出に遅延が生じ大手自動車メーカーに減産の動き。中東・欧州からの訪日外国人観光客(インバウンド需要)にも悪影響

マクロ経済への影響試算

| シナリオ | 実質GDPへの影響 | 消費者物価への影響 |

|---|---|---|

| 最悪シナリオ(封鎖長期化、原油・ナフサ供給1割減) | 年間▲0.6%〜▲0.8%程度 | 約+1.1%上昇(原油価格2倍時) |

| 中間シナリオ(原油価格+40〜54%上昇、1バレル90〜99ドル) | ▲0.25%〜▲0.5%ポイント | +0.6%〜+0.8%押し上げ |

| 早期停戦シナリオ(4〜6月期中に停戦、7〜9月期に物流正常化) | ▲0.1%〜▲0.2%程度にとどまる | 緩やかな上昇後に沈静化 |

今回、第2四半期中に一時停戦から本格的な戦闘収束に向けた合意が早期に形成されたことで「早期停戦シナリオ」への移行の公算が高まり、日本経済の深刻な腰折れリスクはひとまず回避されたと評価できます。

原油価格とインフレ圧力の遅行性

WTI原油価格は紛争前の2026年2月時点で1バレル約64.4ドルで推移していましたが、危機発生後に急騰。停戦合意を受けて下落に転じ、90ドルを下回る水準での推移が期待されていますが、紛争前よりは高止まりすることが避けられない見通しです。

留意すべきは、企業における原材料コストの上昇が川上の素材業種から川下の加工業種・小売業・最終的な消費者物価へと転嫁されるまでに、通常3か月から9か月程度の時間差(タイムラグ)が生じる点です。したがって停戦が成立したとはいえ、少なくとも2026年末までは物価上昇の波が継続するとみられます。特に中小の運送会社では高騰した燃料費を自社で吸収せざるを得ない場面が増加し、ナフサの調達遅延は包装材・肥料の価格上昇を招き、物流費・電気代の上昇を通じて食品価格への波及も懸念されます。

金融市場の反応と日銀の政策運営

マクロ経済の不確実性が払拭されたことで株式市場は劇的な反応を示しました。日本時間2026年6月15日早朝にトランプ大統領がイランとの合意完了を公表した直後、東京株式市場では幅広い銘柄に投資資金が流入。同日の日経平均株価は前週末比3,297.46円高という記録的な急騰を見せ、69,317.50円と過去最高値を更新しました。

この市場の安定化は日本銀行の金融政策運営にも決定的な影響を与えます。日銀は輸入物価上昇によるインフレ圧力への対応として追加利上げのタイミングを模索していましたが、停戦報道によって一時2.43%まで上昇していた日本の長期金利が若干の低下に転じるなど金融市場に落ち着きが戻ったことで、日銀が直近の金融政策決定会合において0.25%の追加利上げに踏み切る公算が高まっています。市場の戦闘収束への期待が極めて強いため、仮に利上げが実施されてもそのマイナス効果を十分に吸収できると見込まれ、高市政権も敢えて日銀の利上げにストップをかけない姿勢をとると予測されます。

海上輸送インフラと保険市場正常化のハードル

停戦の署名が行われても、直ちに日本のエネルギー調達が元通りになるわけではありません。邦船大手3社(商船三井・日本郵船・川崎汽船)は危機発生以降ホルムズ海峡の通航を停止しており、同海峡の通航量は平時の10分の1以下に激減していました。

海運業界が直面する最大の課題は「海域の安全性確認」と「戦争リスク保険料の正常化」です。政治的合意がなされても、機雷や不発弾が残存するリスクがある海域へ、船会社が数億円規模の貨物を積んだ商船を無条件で投入することはありません。さらに大手海上保険会社が戦争リスクを織り込んで保険料を急騰させたため、物理的に航行可能であっても経済合理性の観点から商業運航としての採算が合わない状態が続きます。日本への供給網が完全に封鎖前の水準に回復するまでには、合意後も一定のタイムラグが生じることを前提とした経済運営が求められます。

G7サミットにおける高市政権のエネルギー外交

「エネルギー安全保障3原則」の提唱

フランス・エビアンで開催されたG7サミットにおいて、高市首相はホルムズ海峡封鎖の最大の被害者となり得る「アジア諸国の代表」としての立場から、エネルギー安全保障に関する3原則を提唱しG7首脳の賛同を得ました。

①不当な輸出制限への反対と自由貿易の確保:ホルムズ海峡を含むすべてのシーレーンにおける自由で安全な航行の確保

②石油備蓄強化の支援とIEAとの協力:国際エネルギー機関(IEA)の「90日備蓄」の考え方に沿って、ショックに強い供給網を作るためアジア等での石油備蓄構築をG7が支援

③産油国と消費国の緊密な協調:代替調達ルートの確保等に向けた対話と連携の強化

日本が主導する「パワー・アジア」イニシアティブの枠組みを活用し、G7の強固な基準をアジア全域へと拡張しようとしている点が注目されます。日本は自国の備蓄を放出するだけでなく、アジア圏全体での備蓄体制を底上げし、資源小国の強靱性を高めることで、中東情勢の変動に対する国際的な耐性を強化する戦略を描いています。

重要鉱物の共同備蓄連携——脱・中国依存戦略

今回のG7サミットで最も実務的かつ画期的な成果となったのが「重要鉱物の共同協力メカニズムの創設」です。電気自動車(EV)等の民生品や戦闘機等の最先端防衛装備品の製造に不可欠なレアアース(希土類)をはじめとする重要鉱物は、現在その世界シェアの約7割を中国が掌握しています。中国による輸出規制等の「経済的威圧」に対抗し、G7間でサプライチェーンの自立性を確保することは喫緊の課題でした。

特筆すべきは、G7諸国の中で「国家備蓄制度」を有しているのが日本のみであるという事実です。日本は独立行政法人エネルギー・金属鉱物資源機構(JOGMEC)を通じて培ってきた高度な専門知識とノウハウを参加国に提供し、G7各国の備蓄制度創設を強力に後押しする方針を示しました。

| 構想の主要要素 | 具体的な目標・合意内容 |

|---|---|

| 備蓄目標水準 | G7各国・同志国で「90日分以上」の国家備蓄を保有する制度を構築 |

| 特定国への依存度低減目標 | レアアース・永久磁石の中国依存度を2030年までに60%程度に抑制、その後50%以下へ引き下げ |

| 共同放出のインセンティブ設計 | 供給途絶時、調達先を別国に切り替えることを約束した企業に限定して共同放出を実施 |

| 制度的枠組みの構築 | G7間で「共同協力メカニズム」を創設、IEAと連携した作業部会を立ち上げ |

この枠組みの極めて高度な点は、「共同放出の提供先を、調達先の切り替えを約束した企業に限定する」という厳格なルール設定にあります。これは単に不足分を補填する救済措置ではなく、有事を契機として企業のサプライチェーン自体を特定国から強制的にデカップリング(切り離し)させ、代替供給源の開拓を促進するインセンティブ設計です。日本のこの提案は、経済安全保障を単なる「防御」から、国際的な供給網の再編を主導する「攻め」の政策へと昇華させたものと評価できます。

海上自衛隊掃海艇派遣の安全保障上の深層

派遣の戦略的意義と停戦合意の履行状況

ホルムズ海峡は日本のエネルギー供給の要衝であり、トランプ大統領は以前より同盟国に対し同海峡での航行の自由への貢献を強く要請してきました。日本側はこれまで「法律の範囲内で可能な対応を行う」と回答してきましたが、戦闘終結の合意成立により実力部隊の派遣に向けた政治的・法的ハードルが一段階下がった形となります。

欧州主要国(英仏独伊)はいち早く海峡の「航行の自由確保」に貢献する共同声明を発表し、高市首相もこれに参加する意向を表明しました。自民党内では「イラン情勢に関する関係合同会議」が開催され、正式停戦成立後も自由航行に障害がある場合には掃海艇等の派遣を検討すべきとする緊急提言が取りまとめられるなど、派遣に向けた国内の政治的環境は整いつつあります。

しかし実動部隊の派遣にあたっては「合意の確実な履行」が見極められなければなりません。米イラン覚書第5条によれば、イランは署名直後から必要な技術的措置を講じ、障害物の除去や機雷掃海作業を完了させ、ホルムズ海峡の商船・タンカーの航行を30日以内に戦前の平時水準へ回復させる義務を負うと規定されています。日本政府はこの30日間の推移を見守りつつ、どの部隊を派遣するか、人道・復興支援とどのように並行させるかを慎重に判断していく方針です。

自衛隊法に基づく「遺棄機雷」の法的解釈

海上自衛隊をペルシャ湾・ホルムズ海峡へ派遣する上での最大の焦点は、その法的根拠と日本国憲法第9条が禁ずる「武力の行使」との関係性です。

現行の自衛隊法では第84条の2第1項(旧第99条)において「機雷等の除去」が規定されており、「海上自衛隊は、防衛大臣の命を受け、海上における機雷その他の爆発性の危険物の除去及びこれらの処理を行うものとする」と定められています。

ここで極めて重要となるのが「遺棄機雷」という法的解釈の存在です。政府の統一見解によれば、「外国により武力の行使の一環として敷設されている機雷を除去する行為」は、一般にその外国に対する戦闘行動(武力の行使)に該当するため、自衛権の発動要件(平和安全法制における存立危機事態等)を満たさない限り認められません。しかし、紛争が終結し、どの国による戦闘目的にも属さなくなった公海上の機雷は「遺棄された」ものとみなされます。

| 派遣を適法とするための法的要件 | 詳細な解釈内容 |

|---|---|

| ①紛争・戦闘が完全に終結していること | 交戦国間での停戦合意が成立し、戦闘行為が終了している状況下であること |

| ②対象が「遺棄機雷」であること | 浮遊機雷か定置機雷かを問わず、戦闘目的から離れて公海上に遺棄されたと認められること |

| ③日本船舶の航行に障害を与えていること | 我が国の船舶の安全にとり障害となっており、その航行の安全を確保する目的での除去であること |

| ④活動水域の法的地位(領海への対応) | 公海上での実施。ただし沿岸国の領海内であっても当該国の同意があれば公海と同等に評価可能 |

この枠組みに依拠することで、国会の事前承認を要する防衛出動や存立危機事態の認定といった極めてハードルの高い政治的プロセスを経ることなく、自衛隊法上の通常の業務として防衛大臣の命令で部隊を派遣することが可能となります。

歴史的教訓——1987年の模索から1991年湾岸戦争派遣へ

今回の派遣検討の背景には、日本外交が過去に直面した苦い経験と教訓が存在します。日本の自衛隊が初めて海外での実任務に就いたのは、1991年の湾岸戦争後におけるペルシャ湾への掃海艇派遣でした。

その4年前の1987年、イラン・イラク戦争の最中にも、中曽根康弘政権下で米国から「目に見える形での具体的な貢献」として掃海艇派遣の強い要請がありました。当時、外務省・防衛庁内で停戦前・停戦後のシナリオが綿密に検討されましたが、「戦闘継続中の派遣は他国の武力行使と一体化する懸念があり、憲法上・国内法上の制約が大きい」として断念され、結果的に資金協力・航行安全施設の設置支援に留まりました。

その後1991年の湾岸戦争では日本は多額の資金拠出(約130億ドル)を行ったものの、人的貢献が伴わなかったために国際社会から「カネだけ出して汗をかかない」と激しい批判を浴びました。この外交的トラウマを払拭するために決断されたのが停戦後のペルシャ湾掃海艇派遣です。派遣部隊は188日間に及ぶ苛酷な環境下で遺棄機雷の処分という危険な任務を完遂し、国内外から高い評価を得ました。高市政権による今回の迅速な派遣検討は、この過去の経験則と、海上自衛隊が蓄積してきた世界トップレベルの掃海技術への厚い信頼に基づいています。

領海問題・国際法・偶発的衝突リスクの管理

法的整理と歴史的教訓が整っているとはいえ、実際のオペレーションには現代特有の複雑な課題が存在します。

①機雷の正確な情報把握:政府関係者が懸念を示す通り、現時点では「機雷がどこにどのくらいあるのか、遺棄されているのか、そもそも本当に敷設されているのか」といった基本的な事実関係が不明確です。合意が履行され、イラン政府等から機雷の敷設位置等に関する詳細なデータが提供されない限り、安全を確保した上での掃海活動は困難を極めます。

②ホルムズ海峡の地理的特性と国際法上の解釈:同海峡は最狭部が約21海里しかなく、事実上の国際航行海峡であるものの、海峡中央部はイランとオマーンの領海に属しています。大型タンカーが安全に航行するため設定された分離通航帯の大半はオマーンの領海内に位置しています。公海上での掃海は自衛隊法上明確に合法とされていますが、他国の領海内にある機雷を除去する場合、「領海国の同意があれば公海上の除去と法的には同じ評価を受ける」との過去の政府答弁に依拠することになります。したがってオマーン等の沿岸国との緊密な外交的合意の取り付けが派遣の前提条件となります。

③偶発的衝突のリスクと部隊の防護態勢:米イランの国家間合意が成立したとはいえ、中東地域には依然として親イラン武装勢力等が活動しており、不測の事態が発生するリスクは完全に排除できません。機雷を爆破させないために非磁性の木造やFRP(繊維強化プラスチック)で建造されている掃海艇は、固有の防空・対水上武装が極めて限定的です。自衛隊法第95条に基づく武器等防護のための武器使用権限等は付与されていますが、ドローンや小型舟艇による非対称攻撃に対する防護態勢については、米軍や有志連合軍との連携を含めた綿密なルール・オブ・エンゲージメント(交戦規則)の策定が不可欠となります。

自立的なサプライチェーン防衛の実行

2026年の米イラン停戦合意は、日本経済にとって差し迫った原油高・供給途絶の最悪のシナリオを回避させる大きな一歩となりました。しかしながら本稿の分析が示す通り、エネルギーコストの上昇はタイムラグを伴って国内物価に影響を与え続けるため、政府は補正予算等を通じて中小企業・家計への政策的セーフティネットを維持しつつ、日本銀行と連携した適切なマクロ経済運営を行う必要があります。

G7サミットで高市首相が主導した「重要物資の共同調達」と、本格的な検討が進む「掃海艇の派遣」は、決して独立した外交事象ではありません。これらはともに、「地政学リスクや特定国の経済的威圧に対して、いかに日本の生命線(サプライチェーンとシーレーン)を自立的・主体的に防衛するか」という包括的な国家安全保障戦略を体現するものです。

G7のレアアース共同備蓄構想は資源の過度な中国依存からの構造的脱却を目指すものであり、日本の技術的優位性(JOGMECの知見)をテコにして国際的な供給網の再編を主導する取り組みです。同時にホルムズ海峡への掃海艇派遣に向けた検討は、エネルギーの大動脈を他国の軍事力にのみフリーライドするのではなく、自衛隊法の許す範囲内で国際社会と汗をかき、責任ある海洋国家としての姿勢を具体的に示すものです。

今後の日本政府に求められるのは、イランによる機雷除去等(覚書に基づく30日以内の安全確保義務)の履行状況を厳格に注視しつつ、民間海運の保険料正常化に向けた環境整備を加速させることです。中東の武力衝突リスクが一時的に後退した今こそ、過去の教訓を活かし、次なる危機に備えた重層的な経済・安全保障の基盤を構築する機会と言えます。

参考情報

- 野村證券「米イランが戦闘終結で合意 市場の焦点は米インフレ圧力と利上げのリスクへ」(小清水直和)

- nippon.com「高市首相、自衛隊派遣を本格検討=米イラン合意の履行注視」

- 三菱UFJリサーチ&コンサルティング「イラン情勢の緊迫化が日本経済に及ぼす影響」

- 大和総研「イラン攻撃の2週間停止、日本経済のシナリオ ~どうなる原油価格~」(熊野英生)

- 読売新聞「レアアースなど重要鉱物の共同備蓄、高市首相がG7で提唱へ」

- 読売新聞「G7サミットで高市首相、エネルギー安保3原則を提唱へ」

- 47NEWS「首相、エネルギー安保原則提唱へ G7サミット、石油備蓄支援」

- novaist.jp「高市首相、G7で重要鉱物の共同備蓄連携を提案」

- FNN「自衛艦ホルムズ派遣『正式停戦後、検討すべき』提言案 自民党が取りまとめへ」

- リスク対策.com「停戦後の掃海艇派遣を提言=自民、イラン情勢巡り」

- 外務省「掃海艇のペルシャ湾への派遣」

- 笹川平和財団「日本の掃海活動参加は停戦が必須の前提条件か—ホルムズ海峡の機雷除去を巡って」

- 防衛研究所(NIDS)「中曽根政権期におけるペルシャ湾への人的貢献の検討―掃海艇派遣問題を中心に」

- 防衛研究所(NIDS)「ペルシャ湾掃海艇派遣の意義と教訓」

- Lawzilla「自衛隊法 第84条の2」

- 防衛省「Operation Gulf Dawn(湾岸の夜明け作戦)」

- 当サイト関連:米国のイランへの軍事攻撃と日本の安全保障への含意

- 当サイト関連:AIの武器化とブロック経済化——日本の経済安全保障戦略の文脈

関連記事

フーシ派 参戦でイラン紛争が拡大-紅海・ホルムズ海峡封鎖と日本の原油への影響

フーシ派 参戦でイラン紛争が拡大-紅海・ホルムズ海峡封鎖と日本の原油への影響

辺野古沖転覆事故、文科省が教育基本法14条違反・政治的活動を史上初の認定

辺野古沖転覆事故、文科省が教育基本法14条違反・政治的活動を史上初の認定

中国の対日 ナラティブ 工作-人民網,CCTVが利用する日本の芸能人・議員の発言

中国の対日 ナラティブ 工作-人民網,CCTVが利用する日本の芸能人・議員の発言

2026年5月 トランプ・習近平首脳会談の全合意内容ー台湾への武器輸出は政策変更なし

2026年5月 トランプ・習近平首脳会談の全合意内容ー台湾への武器輸出は政策変更なし

黄金株(拒否権付種類株式)とは-日本唯一の事例 INPEXから米国トランプ政権のU.S. Steel介入まで、「究極の盾」の制度的枠組みと日米適用事例を包括解説

黄金株(拒否権付種類株式)とは-日本唯一の事例 INPEXから米国トランプ政権のU.S. Steel介入まで、「究極の盾」の制度的枠組みと日米適用事例を包括解説

日仏レアアース共同調達協定とは?脱中国依存を決定づける「Caremag」と日本経済への波及効果

日仏レアアース共同調達協定とは?脱中国依存を決定づける「Caremag」と日本経済への波及効果

辺野古沖転覆事故、運営のヘリ基地反対協議会と日本共産党の組織的関係-10件以上の法令違反歴・未成年者を政治動員する「思想教化」の危険性【

辺野古沖転覆事故、運営のヘリ基地反対協議会と日本共産党の組織的関係-10件以上の法令違反歴・未成年者を政治動員する「思想教化」の危険性【

独立行政法人100法人のサイバーセキュリティ監査が年度全停止-デロイトトーマツ傘下 ストーンビートセキュリティの契約違反で唯一の受託先IPAが5か月指名停止

独立行政法人100法人のサイバーセキュリティ監査が年度全停止-デロイトトーマツ傘下 ストーンビートセキュリティの契約違反で唯一の受託先IPAが5か月指名停止

ホルムズ海峡 封鎖 危機によるイランの多領域処罰キャンペーンと日本経済への影響

ホルムズ海峡 封鎖 危機によるイランの多領域処罰キャンペーンと日本経済への影響