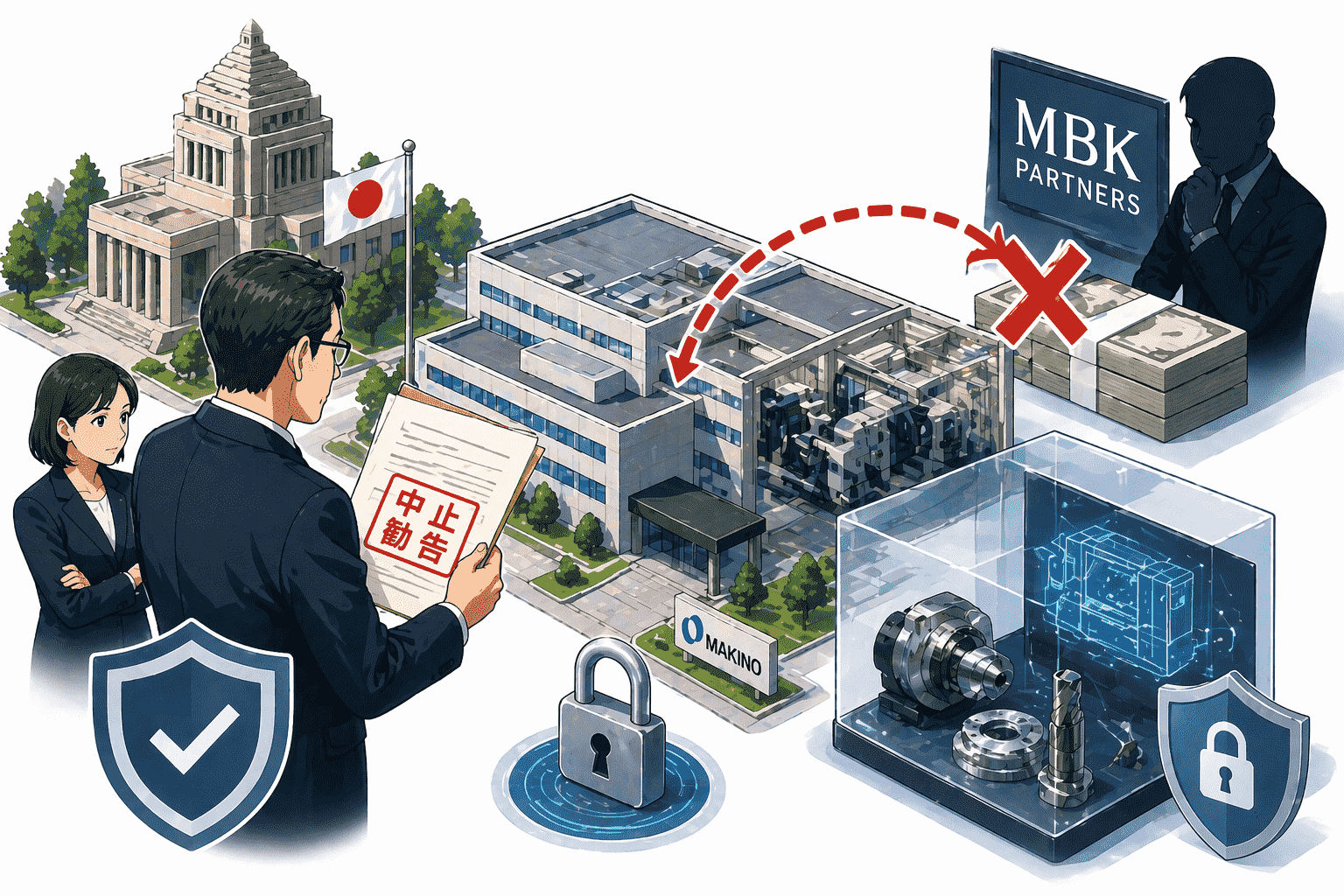

現代の国家安全保障はもはや軍事力だけでは担保されず、先端技術の優位性確保とサプライチェーンの強靭化という「経済安全保障」の領域へと重心を完全に移しています。2026年4月22日、日本政府はこの現実を国内市場に対して鮮明に示しました。財務大臣および経済産業大臣が、アジア系投資ファンドのMBKパートナーズによる工作機械大手・牧野フライス製作所の買収計画に対して、外国為替及び外国貿易法(外為法)第27条第5項に基づく中止勧告を発出したのです。

日経新聞によれば、2017年の外為法改正以降では初めて、また2008年のTCI・Jパワー事案以来となる外為法に基づく中止勧告です。本件は単なる企業間M&Aの攻防にとどまらず、国家の安全保障政策が上場企業の所有権移転に直接かつ強力な介入を行った歴史的・象徴的事例として位置づけられます。

▶ 関連記事:防衛装備移転「5類型」の撤廃で日本の武器輸出原則可能に——歴史的決断の全容と波及効果

【この記事のサマリー】

- 2026年4月22日、財務大臣・経済産業大臣が外為法第27条第5項に基づきMBKパートナーズのMMホールディングスに中止勧告を発出。2017年の外為法改正以降初、2008年Jパワー事案以来の歴史上2例目の措置です。

- 勧告の根拠は「牧野フライスが製造する高性能工作機械は軍事転用の可能性が特に高いリスト規制品であり、日本の防衛装備品メーカーの製造ラインでも広く利用されている」こと、および「機微情報へのアクセス管理と投資目的の実現が両立不能」という判断です。

- MBKの買収提案(1株11,751円・最大2,748億円規模)は、2024年12月にニデックが1株11,000円で敵対的TOBを仕掛けたことへの対抗策としてのホワイトナイト(白馬の騎士)による友好的提案でした。米国・中国・欧州各国の審査はすべて通過していましたが、日本の外為法審査で阻止されました。

- 牧野フライスが誇る5軸制御マシニングセンタは、航空機・ミサイル・軍用エンジンコンポーネントの製造に直接転用可能なデュアルユース(軍民両用)技術の典型であり、ソフトウェアの熱変位制御・SGI.5などのハードとソフトの融合技術が長年の暗黙知によって支えられています。

- 日米英の投資審査フレームワーク(外為法・CFIUS/FIRRMA・NSI Act 2021)はいずれも「先端技術のサプライチェーン最上流の絶対的保護」という共通目的を持ちます。本件はその国際的潮流に日本が完全に合致したことを示しています。

- 株主価値最大化というコーポレートガバナンスの最適解が国家安全保障の前に覆されるという事実が市場に示されました。デュアルユース技術を持つ企業の経営陣は今後、M&Aの相手方選定にあたり「地政学的適合性と資本の透明性」を最優先要件として組み込む必要があります。

2年近くに及んだ買収攻防の全経緯

本件は、単なるM&Aの資本市場の攻防にとどまらず、国家の安全保障政策が上場企業の所有権移転に対して直接的かつ強力な介入を行った歴史的・象徴的事例となります。

事件の契機は2024年末まで遡ります。2024年12月27日、日本の大手モーター製造企業であるニデック株式会社が牧野フライスに対し、1株あたり11,000円での完全子会社化を目的とした株式公開買付け(TOB)を一方的に提案しました。

買付開始時期を2025年4月4日に設定し、牧野フライス側が求めた延期要請を拒否する強硬な姿勢でした。

これに対し牧野フライスは2025年1月10日に独立社外取締役4名のみで構成される特別委員会を設置し、同年3月19日に「買収対応方針」の導入を決議しました。このような緊迫した状況の中でホワイトナイト役として登場したのが、ソウルを拠点に約315億米ドル(約4.5兆円)を運用するアジア最大級のプライベート・エクイティ・ファンド、MBKパートナーズです。

ニデックは2025年4月4日にTOBを開始しましたが、牧野フライスが発動した対抗策により損害を被る恐れがあるとして5月8日にTOBを撤回しました。その後、2025年6月3日にMBKパートナーズが設立したMMホールディングス合同会社を通じ、1株11,751円・最大2,748億円規模での非公開化を目指すTOB計画を発表し、牧野フライスが賛同を表明しました。ニデックの提示価格(11,000円)を6.8%上回るプレミアムであり、経営陣・株主の双方にとって合理的な選択肢でした。

その後、MMホールディングスは各国の競争法・投資審査規制のクリアに向けた行政手続きを開始し、米国(CFIUS含む)・中国・ドイツ・フランス・イタリアの審査はいずれも承認を取得しました。しかし、買収成立に向けた最後の決定的な障壁が日本政府の外為法審査となりました。2026年1月には開始目標が同年6月下旬へと大幅に後ろ倒しされ、2026年4月10日にも再延期が発表されていました。

そして2026年4月22日、財務大臣および経済産業大臣がMMホールディングスに対して買収計画の中止勧告を発出し、翌23日に両社が市場へ開示。同日、牧野フライスはMBKとのTOB契約を「引き続き有効に存続している」としつつ、「企業価値向上策および株主還元策の強化をはじめとしたあらゆる選択肢を検討する」とコメントしました。MBKパートナーズは2026年5月1日までに勧告を応諾するか否かを通知する必要があり、拒否した場合は法的強制力を持つ「中止命令」へと移行し得ます。

| 年月 | 買収攻防および政府介入に関する主要プロセス |

|---|---|

| 2024年12月27日 | ニデックが1株11,000円でTOBを提案 |

| 2025年1月10日 | 牧野フライスが特別委員会を設置 |

| 2025年3月19日 | 牧野フライスが買収対応方針を決議 |

| 2025年4月4日 | ニデックがTOBを開始 |

| 2025年5月8日 | ニデックがTOBを撤回。MBKパートナーズが最終提案書を提出 |

| 2025年6月3日 | MBKパートナーズが1株11,751円・最大2,748億円でTOBを発表、牧野フライスが賛同 |

| 2025年後半〜2026年1月 | 米国・中国・ドイツ・フランス・イタリア等の審査を順次通過 |

| 2026年1月〜3月 | 日本の外為法審査が長期化、TOB開始を繰り返し延期 |

| 2026年4月10日 | TOB開始時期をさらに延期(6月下旬見込み) |

| 2026年4月22日 | 財務大臣・経済産業大臣が外為法第27条第5項に基づき中止勧告を発出 |

| 2026年4月23日 | 牧野フライス・MBKパートナーズが受領を開示。株価が大幅下落 |

| 2026年5月1日(期限) | MBKパートナーズが勧告応諾の可否を通知する期日 |

牧野フライスの保持技術と安全保障上の機微性

日本政府が外資系ファンドによる友好的な買収案件に異例の中止勧告を行った最大の理由は、

牧野フライスが独自に開発・保有する「高性能工作機械」の技術的特質と、それが軍事用途へ転用された場合の深刻な安全保障上の脅威にあります。

工作機械は「機械を作るための機械(マザーマシン)」と称され、あらゆる工業製品の製造の根幹を成します。

中でも牧野フライスは超精密加工を可能とする5軸制御マシニングセンタの分野において世界屈指の技術力を有しています。5軸制御技術はX・Y・Zの直線3軸に加え、回転2軸を同時制御することで極めて複雑な三次元形状を一度のセッティングで高精度に削り出すことを可能にします。この「同時多軸制御」と「段取り替えの不要性」は、加工精度の劇的な向上と人的エラーの排除を実現し、高度な工業製品の量産体制を支える不可欠な要素です。

| 主要機種 | 制御方式と基本コンセプト | 際立った技術仕様と独自機能 | 主要な加工用途と産業分野 |

|---|---|---|---|

| DA300 | 立形5軸マシニングセンタ | 20,000 rpmスピンドル、A・C軸ダイレクトドライブモーター、SGI.5制御、ボールねじ軸心・スピンドルジャケット冷却 | 油圧・空圧部品、光学機器、医療機器、航空宇宙コンポーネントの複雑な三次元形状加工 |

| a800Z / a900Z | 横形5軸マシニングセンタ | 早送り速度60,000 mm/min。a800Zは最大直径1,000mm、a900Zは最大直径1,250mmのワーク対応。高度な自動化連携 | 航空宇宙産業における大型精密部品、複雑なエンジンコンポーネント、重電機器の重要部品 |

| MAG3 | 航空機構造部品向け大型横形5軸 | 最大ワーク寸法:4,000mm×1,800mm×500mm。自動パレット搬送システム(MMC2等)との統合による長時間無人稼働 | 航空機の大型アルミニウム一体構造部品(モノリシック部品)の高能率・大量生産ライン |

これらのハードウェアを極限の精度で稼働させるため、牧野フライスの工作機械には、ボールねじ軸心の冷却、ダイレクトドライブロータリーエンジン冷却、スピンドルジャケット冷却など金属加工中の熱変位を抑え込む高度なアクティブ温度制御技術が組み込まれています。

また独自のスーパーGI制御ソフトウェア「SGI.5」、「TCP(刃先点制御)」「TWP(傾斜面加工指令)」といった高度な5軸専用ソフトウェア群が標準装備されています。ハードウェアの剛性とソフトウェアの知的制御の高度な融合こそが同社の絶対的な競争力の源泉です。

これら最先端の工作機械は、民間航空機の構造部品やターボ機械の製造に不可欠である一方、

軍用航空機の複雑な機体構造、ミサイル防衛システムのレーダー部品、高度な軍事用エンジンコンポーネントなど、最先端の防衛装備品の製造へ直接転用可能な「デュアルユース(軍民両用)技術」の典型例です。

米国商務省産業安全保障局(BIS)が過去に発表した工作機械の安全保障評価レポートでも、5軸以上の同時輪郭制御が可能なフライス盤・研削盤は「国家の軍事生産能力を飛躍的に高める戦略的資産」として、極めて厳格な輸出管理の対象に位置づけられています。

牧野フライス・MMホールディングスの公表資料によれば、中止勧告の理由として「対象者は軍事転用の可能性が特に高い機微な貨物として輸出に際して経済産業大臣の許可が必要となる高性能な工作機械を製造しているほか、これに関する技術および情報を保有しており、これらは日本国の防衛装備品の製造事業者においても広く利用されている」と明記されています。

加えて政府は、ケイマン諸島に登記されたファンドを背景に持つ特別目的会社が最終的な出資者の特定を困難にする不透明なストラクチャーを有している点を強く危惧したと推察されます。

仮に非公開化後に機微な加工技術データ・ソフトウェアのソースコード・設計情報・防衛関連顧客との機密取引情報が第三国へ流出すれば、日本の国家安全保障のみならず同盟国全体の技術的優位性に回復困難な損害をもたらすリスクがあると判断されました。

阻止の法的根拠と日米英の規制フレームワーク比較

日本:外為法第27条の厳格化と適用

本件の直接的な法的根拠は外為法第27条です。同法は国家の安全保障、公衆の秩序、国内経済の円滑な運営に重大な影響を及ぼす可能性のある機微な産業分野を「コア業種」として指定し、外国投資家による対内直接投資に厳格な事前届出制を敷いています。近年の法改正により、事前届出を要する上場企業への出資比率の基準は「10%以上」から「1%以上」へと大幅に引き下げられ、審査の網は歴史的な規模で拡大されました。牧野フライスが属する工作機械製造業は、武器製造・航空機・宇宙開発・原子力・サイバーセキュリティと並んで最も厳格な審査が要求されるコア業種の中核に位置づけられています。

外為法第27条第5項は、審査の結果「国の安全等を損なう事態を生ずるおそれがある」と認められた場合、財務大臣および事業所管大臣が投資計画の変更または中止を勧告できる権限を規定しています。この条項に基づく中止勧告は、2008年の英国系ヘッジファンドTCI・Jパワー事案以来18年ぶり、外為法の歴史上2例目の極めて異例な措置です(なお2017年改正以降では初の適用事例)。さらに勧告を応諾しない場合は法的強制力を持つ「中止命令」へと移行し、投資家の意向に関わらず取引を強制的に遮断する権限が政府に与えられています。

米国:CFIUS(対米外国投資委員会)とFIRRMA・通商拡大法232条

米国では2018年に超党派の支持を得て制定された「外国投資リスク審査現代化法(FIRRMA)」によりCFIUSの権限が歴史的に拡大されました。従来の「経営権を伴う支配的買収」にとどまらず、対象企業が「重要技術(Critical Technology)」「重要インフラ(Critical Infrastructure)」「機微な個人データ(Sensitive Personal Data)」を取り扱う場合、少数株式の取得であっても審査・介入が可能となりました。

象徴的な事例として、2025年にCFIUSは中国最大手LEDチップメーカーの三安光電(Sanan Optoelectronics)によるオランダのルミレッズ(Lumileds)への2.39億ドルの買収を「解決不可能な米国の国家安全保障上のリスク」として完全に阻止しています。同社のGaN半導体チップ技術が弾道ミサイル迎撃レーダーや米空軍の宇宙デブリ追跡システムへの転用が懸念されました。また2018年にはブロードコムによる米クアルコムへの敵対的買収を5G技術における米国の優位性低下を危惧し大統領令で禁止した著名な事例もあります。

さらに米国商務省産業安全保障局(BIS)は通商拡大法第232条に基づき、ロボティクスおよび産業用機械(CNC工作機械・放電加工機などを含む)の輸入増加が国内製造基盤と国防需要充足能力を損なっていないかの大規模調査を実施しています。CFIUSによる投資規制とBISによる輸出管理・輸入調査が、米国の技術的優位性を守る「補完的ツール」として統合的に運用されています。

英国:国家安全保障・投資法(NSI Act 2021)

英国が2022年1月に施行したNSI Actは、世界で最も野心的かつ広範な投資審査フレームワークとして機能しています。最大の特徴は、取引の金銭的規模や市場シェアはもちろん、買収者の国籍(中国・ロシアなどの懸念国のみならず、米国・欧州の同盟国、英国国内の投資家でも対象)を一切問わず、国家安全保障上の懸念がある17セクターへの投資について事前の義務的通知を要求している点です。

NSI Actが義務的通知を要求する17セクター:先進素材、先進ロボティクス、人工知能、民生用原子力、通信、コンピューティング・ハードウェア、政府への重要供給者、暗号認証、データインフラストラクチャ、防衛、エネルギー、軍事およびデュアルユース、量子テクノロジー、衛星および宇宙テクノロジー、緊急サービスへの供給者、合成生物学、交通・輸送

さらに同法は企業の買収のみならず、知的財産(特許・トレードシークレット・ノウハウ・アルゴリズム・ソフトウェア設計等)といった「資産」の直接的な取得にも適用され、クロージングから最長5年間遡って審査・介入できる「コールイン権限」を政府に付与しています。象徴的な「最終命令」の事例として、英国のマンチェスター大学が保有する先進ロボット視覚認識技術(SCAMP-5・SCAMP-7)の知財ライセンス契約を中国のテクノロジー企業に譲渡しようとした試みを国家安全保障上の理由から完全に阻止した事例があります。大学の純粋な学術的・商業的ライセンス契約であっても、基盤技術が防衛に転用可能であれば国家が取引を遮断するという峻烈さを示しています。

日米英規制フレームワークの比較

| 比較項目 | 日本(外為法) | 米国(CFIUS/FIRRMA/通商拡大法) | 英国(NSI Act 2021) |

|---|---|---|---|

| 主要な根拠法 | 外国為替及び外国貿易法第27条 | FIRRMA・通商拡大法232条 | 国家安全保障・投資法 |

| 規制の適用範囲 | 外国投資家によるコア業種等の上場企業株式取得(1%以上の閾値) | 外国人による米国の重要インフラ・技術・データへの支配的および一部非支配的投資 | 国籍を問わず17の機微セクターに関連する企業および資産(知的財産等)の取得 |

| 審査の重心 | 武器・航空機・工作機械など伝統的および先端の防衛・インフラ関連指定業種 | 半導体・AI・個人データ・新興技術を有するスタートアップへの潜在的脅威 | 対象企業・買収者・支配力の3要素を総合評価 |

| 事後的な介入権限 | 規定なし(事前届出義務違反には是正措置) | クローズ済みの取引に対しても巻き戻し(ダイベストメント)を命じる権限あり | 義務的通知漏れは法的無効。非義務対象でも最長5年間遡ってコールイン可能 |

| 工作機械分野の扱い | コア業種(リスト規制品)として厳格な事前審査を実施 | Section 232調査等との連携によりサプライチェーン全体を安全保障課題と認識 | 先進素材・先進ロボティクス・軍事デュアルユース等で包括的に捕捉 |

日米英のフレームワークはいずれも、「先端技術の不透明な資本を通じた流出を防ぎ、軍事力均衡の崩壊とサプライチェーンの脆弱化を回避する」という共通目的を持ちながらも、各国の法体系に合わせた独自の発展を遂げています。牧野フライス事案における日本政府の中止勧告は、米国・英国が主導するこのグローバルスタンダードに日本が実体として完全に歩調を合わせた結果と分析されます。

▶ 関連記事:NATO30ヶ国大使が日本を訪問——史上最大規模の代表団が示すインド太平洋戦略の転換点

重要技術流出防止の経済安全保障的意義——3つの戦略的インサイト

日本政府が表向き欧米諸国の審査を通過し、ケイマン諸島経由で組成されたアジア系優良ファンドによる買収を阻止した事実は、国家間の覇権競争を背景としたより深い戦略的インサイトを内包しています。

インサイト1:チョークポイント・エコノミクスの確立——サプライチェーン最上流の支配

国際的な安全保障戦略の最大の焦点は、兵器や最先端半導体といった「最終製品」の直接的な管理から、それらを生み出すための「製造装置群」というサプライチェーンの最上流(チョークポイント)の絶対的な保護へと完全にシフトしました。

現代の技術覇権競争においては、AIを駆動させる先端半導体を製造する露光装置や、次世代ステルス戦闘機のチタン合金パーツを高精度で切削する5軸マシニングセンタこそが真の戦略的価値を持ちます。

米国商務省BISが特定のAIチップへの輸出管理を敷くと同時に、半導体製造装置や高度な工作機械の輸出入動向に神経を尖らせているのはまさにこの論理に基づきます。AIのソースコードや兵器の設計図面はサイバー攻撃で窃取される可能性がありますが、牧野フライスが誇るような超高精度な熱変位制御や最適化アルゴリズムによる緻密な加工プロセスは、長年の暗黙知・材料工学の知見・職人技術の蓄積によって成り立っており、設計図を盗んでも容易には複製できません。

したがって特定の国家やファンドが牧野フライスのようなチョークポイント技術を持つ企業を資本の論理で丸ごと買収することは、一国の産業基盤のみならず同盟国全体の軍事生産能力を根底から揺るがし、軍事力の均衡を崩すバックドア(裏口)となり得ます。

インサイト2:プライベート・エクイティの不透明性と「非対象国」への疑念

表向きの国籍が直接的な敵対国でなくとも、ファンドストラクチャーの不透明性そのものが安全保障上の重大なリスクとして認識され、排除される時代に突入しました。

MBKパートナーズは韓国・ソウルを拠点とし、日本でもコメダ・黒田電気・アリナミン製薬など15社18件の投資実績を持つ優良ファンドです。韓国もケイマン諸島(英国海外領土)も外為法に基づく制裁対象国や地政学的仮想敵国ではなく、事実として米国・欧州各国の審査機関もこの買収を承認していました。

それにもかかわらず日本政府が強硬手段に踏み切った背景には、買収による「非公開化後の企業統治・技術管理体制」への強烈な危惧が存在します。

上場企業である限り牧野フライスは東証の開示規則に従い、取締役会の構成・主要株主の変動・技術提携・海外投資が市場と当局の監視下に置かれます。

しかしプライベート・エクイティに買収され非公開化された場合、ファンドの背後にいる出資者(LP)にどのような第三国の政府系ファンドや制裁対象国のフロント企業が含まれているかを継続的・完全に追跡することは現行の法制度では極めて困難です。

また投資ファンドの究極の目的は数年後の「エグジット」による利益最大化であり、将来的に機微な知的財産や防衛関連データがより高い対価を提示した懸念国へと密かに譲渡されるリスクを制度上排除しきれないと政府は分析したと考えられます。この判断は、英国NSI Actが投資家の国籍を問わず技術の機微性に着目して介入権限を行使する姿勢と完全に軌を一にするものです。

インサイト3:コーポレートガバナンスの最適解と経済安全保障の相克

企業のM&A防衛戦略において、経済安全保障という国家レベルの変数がコーポレートガバナンスの資本的論理を完全に凌駕する事態が顕在化しました。

牧野フライスはニデックの敵対的買収という市場の脅威に対して、株主利益を最大化しつつ経営の独立性を維持するためMBKパートナーズというホワイトナイトを受け入れました。MBKはニデックの買付価格(11,000円)を大幅に上回るプレミアムを提示しており、取締役が負う善管注意義務・忠実義務(フィデューシャリー・デューティー)の観点からも、このディールを推進することは極めて妥当な経営判断でした。しかし政府の介入によってこの企業防衛策は根底から覆されました。

この結果は、デュアルユース技術・機微技術を有する上場企業の経営陣に対して重いパラダイムシフトを迫ります。いかなる防衛的M&Aや大規模資金調達を検討する際にも、ホワイトナイト・スポンサーの選定基準として「資本の潤沢さ」や「提示価格の高さ」のみならず、「日本の外為法・米国のCFIUS・英国のNSI Actを確実に通過し得る完全な資本の透明性と地政学的適合性」を最優先要件として組み込まなければならない時代となりました。

株主価値の極大化を図る経営陣の責務は、国家の安全保障という上位概念の枠内でのみ遂行が許容されるという厳然たる事実が、本件を通じて市場に示されました。

今後の予測——3つの国際的潮流

第一:投資審査の対象領域のさらなる拡大と事後介入の常態化

英国NSI ActがAI・合成生物学・量子テクノロジー・先進ロボティクスなど17の広範なセクターを法定し、国籍を問わず知的財産の移転にまで網をかけているように、日本においても外為法の「コア業種」の解釈と適用が、従来の重厚長大産業・伝統的防衛産業から、アルゴリズム・データインフラストラクチャ・それらを生み出すための装置産業の深部へと一層拡大されていくことは疑いようがありません。

第二:プライベート・エクイティ・ファンドへの監視の厳格化と透明性要求

ケイマン諸島等を利用した投資ストラクチャーは、たとえ同盟国内に拠点を置く著名なファンドであっても「構造的リスク(グレー)」と判定され、取引がブロックされる確率が飛躍的に高まります。ファンド側は今後、ディールを成立させるために資金源の完全な開示と、技術流出を防ぐための厳格なファイアウォールの構築(取締役の派遣制限など)を事前確約(ミティゲーション合意)することが不可欠となります。

第三:機微技術保有企業の「国内回帰(フレンド・ショアリングの内製化)」

敵対的買収からの防衛策として海外の潤沢な資本を導入することが政治的・法的に極めて困難となる中、牧野フライスのような重要技術保有企業は、国内の信頼できる資本パートナーとの強固なアライアンス構築や、政府による官民ファンドの活用等の枠組みでの業界再編を模索せざるを得なくなると推察されます。

グローバル市場において経済合理性(資本の論理)と国家安全保障(地政学の論理)が正面から衝突した際、例外なく後者が優先される時代が到来しています。企業経営者・国際的な投資家・各国の政策立案者は、この冷徹な地政学的現実を前提として、サプライチェーンの再構築と基盤技術の囲い込み(デリスキング戦略)を推進していくことが、今後の持続可能な経済活動と国家運営の必須条件です。

▶ 関連記事:総務省、自治体IT機器の調達に「中国製品排除」——重要な調達の実態を解説

▶ 関連記事:英国が暴いたロシア深海工作部隊「GUGI」の脅威|海底ケーブルを狙うハイブリッド戦と日本の防衛戦略

よくある質問(FAQ)

Q. MBKパートナーズはどんなファンドですか?なぜ阻止されたのですか? 韓国・ソウルを拠点とする独立系プライベート・エクイティ・ファンドで、約315億米ドル(約4.5兆円)を運用するアジア最大級のファンドです。ファンド自体の問題というよりも、買収による非公開化後に「機微情報へのアクセス管理と投資目的の実現が両立不能」という構造的問題が政府の判断の根拠です。また、ケイマン諸島を通じたファンドストラクチャーの不透明性も懸念材料となりました。

Q. 米国・中国・欧州の審査を通過しているのに、なぜ日本だけが阻止したのですか? 各国の審査基準が異なるためです。外為法は工作機械の「デュアルユース技術」と「日本の防衛産業サプライチェーンへの影響」に着目しましたが、欧米各国は自国の安全保障上の観点から問題なしと判断しました。日本固有の軍事転用リスク評価と、非公開化後の機微情報管理への懸念が適用されたといえます。

Q. 「Jパワー事案」との違いは何ですか? 2008年のJパワー事案は英国系ヘッジファンドTCIが電力の安定供給という公益性を理由に中止勧告を受けたものです。今回は工作機械の軍事転用リスク(デュアルユース技術の保護)が主因という点で性質が異なります。また2017年の外為法改正後に初めて適用された事例であり、より広範な安全保障概念に基づく判断となっています。

Q. 牧野フライスはこれからどうなるのですか? 牧野フライスはMBKとのTOB契約を「引き続き有効に存続している」としつつ、「企業価値向上策および株主還元策の強化をはじめとしたあらゆる選択肢を検討する」とコメントしています。上場企業として株主の評価と市場環境を踏まえた経営に向き合うことになります。中長期的には国内の信頼できる資本パートナーとのアライアンス構築や官民ファンドの活用が模索される可能性があります。

Q. デュアルユース技術を持つ日本企業への外資M&Aは今後どうなりますか? 審査基準が明確に示されたことで、工作機械・航空宇宙・半導体製造装置等のデュアルユース技術を保有する企業に対する外資買収は今後より厳格な審査を受けます。外資系ファンドがこれらの企業を対象にする場合、資金源の完全な開示と機微情報へのアクセス制限に関するミティゲーション合意の事前確約が事実上不可欠となります。

参考情報

- 牧野フライス買収、アジア系MBKに中止勧告 政府が安保上の懸念(日本経済新聞、2026年4月22日)

- 政府がMBKによる牧野フ買収計画に中止勧告(Bloomberg、2026年4月22日)

- 投資ファンドの牧野フライス買収計画、政府が中止勧告(読売新聞、2026年4月23日)

- 中止勧告の詳細(ExportControl/note、2026年4月23日)

- 牧野フライス、政府がMBKによる買収中止を勧告(日本経済新聞、2026年4月23日)

- MBKパートナーズが1株11,751円でTOBを発表——牧野フライスが賛同(日本経済新聞、2025年6月3日)

- MBKパートナーズによるTOBに牧野フライスが賛同(MONOist、2025年6月5日)

- ニデックのTOBで動向注視(ニュースイッチ/日刊工業新聞)

関連記事

台湾 海底ケーブル切断 事件-中国のグレーゾーン戦略・ロシアとの連携や日本への安全保障上の影響【2026年最新】

台湾 海底ケーブル切断 事件-中国のグレーゾーン戦略・ロシアとの連携や日本への安全保障上の影響【2026年最新】

損保大手3社がトヨタから2万人分無断持ち出しで情報流出の恐れ、メットライフ生命の出向者も持ち出しか

損保大手3社がトヨタから2万人分無断持ち出しで情報流出の恐れ、メットライフ生命の出向者も持ち出しか

LIFULL HOME’S、いえらぶCLOUDへの不正アクセスの影響でユーザーの個人情報流出の恐れ

LIFULL HOME’S、いえらぶCLOUDへの不正アクセスの影響でユーザーの個人情報流出の恐れ

市立奈良病院にサイバー攻撃—が大規模なシステム障害で電子カルテが停止し救急・外来診療を休止

市立奈良病院にサイバー攻撃—が大規模なシステム障害で電子カルテが停止し救急・外来診療を休止

フーシ派 参戦でイラン紛争が拡大-紅海・ホルムズ海峡封鎖と日本の原油への影響

フーシ派 参戦でイラン紛争が拡大-紅海・ホルムズ海峡封鎖と日本の原油への影響

日米のアラスカ原油 調達/開発 協力は何を変えるのか 日本の安全保障への影響を解説

日米のアラスカ原油 調達/開発 協力は何を変えるのか 日本の安全保障への影響を解説

日本の武器輸出解禁、世界はどう反応したか-5類型撤廃への各国声明と地政学的背景

日本の武器輸出解禁、世界はどう反応したか-5類型撤廃への各国声明と地政学的背景

東京都立高校学校が個人情報 漏洩に関しての第二報を発表|セキュリティインシデント 事例

東京都立高校学校が個人情報 漏洩に関しての第二報を発表|セキュリティインシデント 事例

米国、「ディープフェイクポルノ」や非同意の性的画像公開を刑事罰に

米国、「ディープフェイクポルノ」や非同意の性的画像公開を刑事罰に