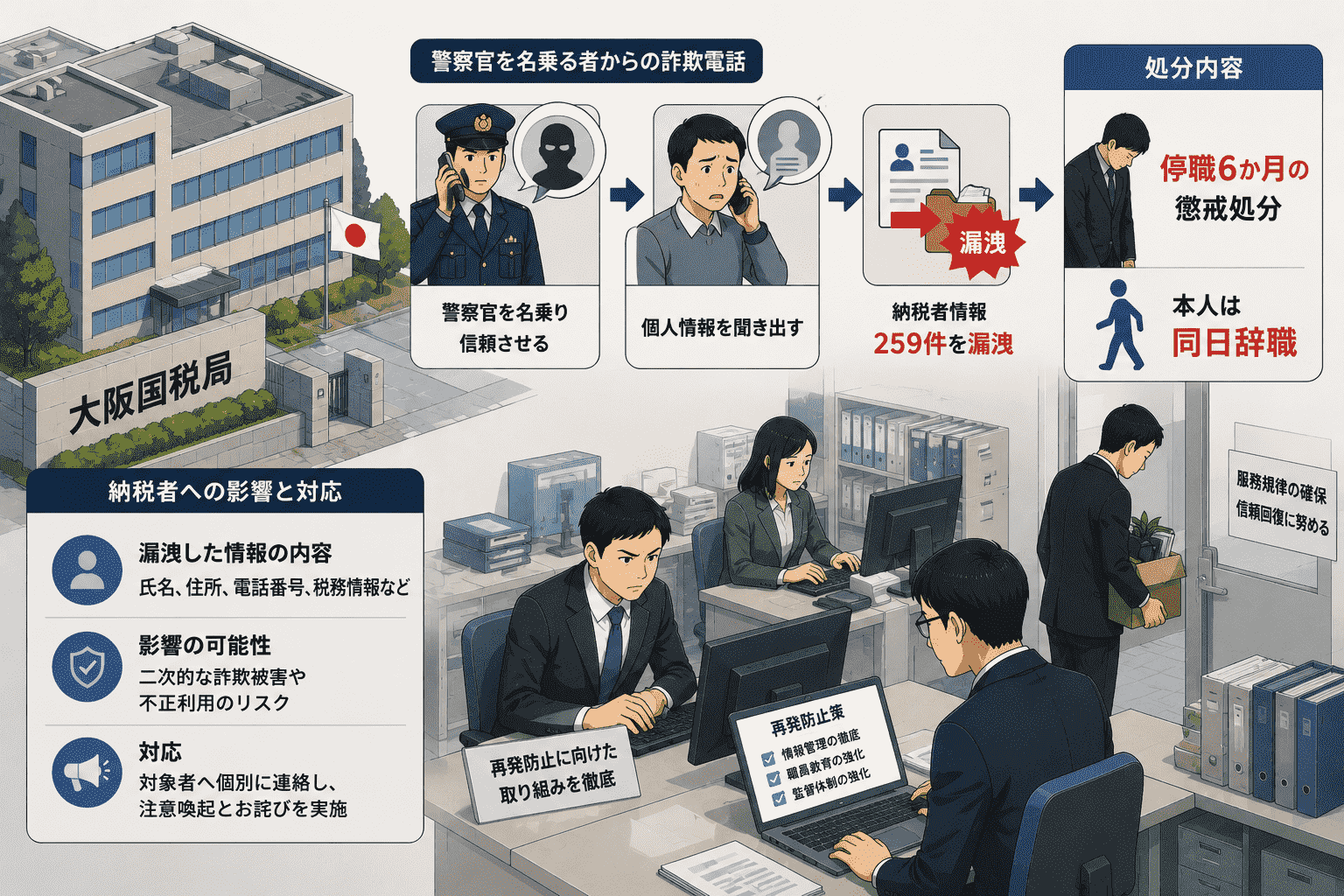

大阪国税局は2026年6月19日、警察官を名乗る第三者からの指示で調査中の納税者情報259件を外部に漏洩させたとして、国税実査官だった30代の男性職員を停職6か月の懲戒処分にしたと発表しました。

当サイトが既報した通り、本件は2026年4月13日、千葉県警を名乗る人物から職員の私用スマートフォンに電話があり、「捜査の過程で嫌疑がかかっている」と告げられたことに端を発します。職員は職業を問われ「税務署」と回答したところ業務関係書類を送るよう要求され、スマートフォンのメッセージアプリを通じて調査対象者と関係する個人・法人計259件の情報が含まれる画像108枚を送信していました。

職員はたびたび離席するなど様子を不審に思った別の職員から声をかけられ、相手の電話番号をインターネットで検索したところ詐欺で使用されている番号と判明、千葉県警への照会でもそのような捜査の事実はなかったことが確認されています。

職員は2026年6月19日付で辞職し、大阪派遣国税庁監察官は同日、守秘義務違反の疑いで大阪地方検察庁に書類送検しました。大阪国税局によれば、情報が漏洩した個人・法人のもとには、警察や国税局を名乗る不審な電話が19日までに計14件確認されています。本記事では今回の処分内容・初報からの経緯・組織が学ぶべき教訓を解説します。

サマリー

- 発表日:2026年6月19日(処分発表)

- 発表元:大阪国税局

- 処分内容:停職6か月の懲戒処分

- 対象職員:国税実査官だった30代の男性職員(課税第1部所属)

- 職員の対応:2026年6月19日付で辞職

- 刑事処分:守秘義務違反(国税通則法違反)の疑いで大阪地方検察庁に書類送検

- 事案発生日:2026年4月13日(出張先の税務署で勤務中)

- 漏洩件数:259件(法人80社・個人179人)。金沢国税局を除く全国10局1事務所管内が対象

- 漏洩した情報:氏名・法人名・電話番号・事業内容・過去の調査状況・税金の申告額等

- 送信方法:スマートフォンのメッセージアプリで画像108枚を送信

- 発覚の経緯:たびたび離席するなど様子を不審に思った同僚職員が声をかけ、相手の電話番号をインターネットで検索した結果、詐欺に使用されている番号と判明。千葉県警への照会で捜査の事実なしと確認

- 被害状況:直接的な金銭的詐欺被害は確認されていないが、情報漏洩先の個人・法人に対し警察・国税局を名乗る不審な電話が計14件確認(6月19日時点)

- 大阪国税局の対応:大阪府警への被害届提出、漏洩先納税者への謝罪・説明、二次被害防止の注意喚起

- 公式コメント(木村昌代国税広報広聴室長):「納税者の極めて重要な情報を取り扱っている国税当局において、このような事態が発生したことは、国民の皆様方の信頼を損なうものであり、誠に申し訳なく、深くお詫びいたします」

初報からの経緯—発生から処分確定まで約2か月

当サイトが2026年4月16日に既報した通り、本件は「権威型ソーシャルエンジニアリング攻撃」の典型例として、公的機関の機密情報へのアクセス権を持つ職員が標的にされた事案でした。事案発生から処分確定までの経緯を整理します。

| 日付 | 出来事 |

|---|---|

| 2026年4月13日(月) | 出張先の税務署で勤務中、職員の私用スマートフォンに千葉県警を名乗る人物から電話。「捜査の過程で嫌疑がかかっている」と告げられる |

| 同日 | 職員が「税務署」と職業を回答→業務関係書類の送信を要求される→画像108枚(259件の情報)をメッセージアプリで送信 |

| 同日 | 同僚職員が様子を不審に思い声をかけ、電話番号を検索した結果「詐欺に使用されている番号」と判明。千葉県警への照会で事実無根と確認 |

| 2026年4月15日 | 大阪国税局が初報を公表(当サイト既報)。当時の報道では「20代の職員」と報じられていた |

| 2026年6月19日 | 大阪国税局が処分を発表。30代の職員を停職6か月の懲戒処分。職員は同日付で辞職。守秘義務違反の疑いで書類送検 |

なお初報時の一部報道(MBSニュース等)では職員の年齢が「20代」と伝えられていましたが、今回の処分発表では「30代」と報じられています。事案の発生日(4月13日)・漏洩件数(259件)・手口(千葉県警を名乗る、「捜査の過程で嫌疑がかかっている」という文言、業務関係書類の要求)はいずれも完全に一致しており、同一事案であることは明らかです。年齢に関する記述の相違は、各社報道における表記の違いによるものと考えられます。

漏洩の規模—金沢国税局を除く全国規模に拡大

日本経済新聞の報道によれば、漏洩した情報の対象範囲は金沢国税局を除く全国10局1事務所管内の法人80社と個人179人に及びます。これは特定の地域に限定された事案ではなく、全国規模で調査対象となっていた納税者の情報が、一度の不正な操作によって外部に流出したことを意味します。

漏洩した情報には事業内容・過去の調査状況・税金の申告額などが含まれており、これらは税務調査の進捗や対象企業・個人の経営状況に関わる極めて機密性の高い情報です。

なぜ「電話を切れなかった」のか—心理的圧迫の構造

当サイト初報で解説した通り、本件は単純な情報管理ミスではなく、公務員という機密情報へのアクセス権を持つ標的を狙った「権威型ソーシャルエンジニアリング攻撃」の典型例です。

今回の処分発表で職員自身の証言が改めて報じられています。

「警察を名乗る者から事件の嫌疑がかかっていると言われて、冷静さを失ってしまった。警察に協力しないと、逮捕されると思い、相手を疑う余裕がなかった。納税者や関係者にまで多大なご心配や迷惑をかけてしまい、申し訳ない」

この証言が示す心理的メカニズムは以下のとおりです。

①権威への服従:「警察」という社会的権威を装うことで、相手の指示に従わざるを得ないという心理状態を作り出す

②被疑者化による恐怖の植え付け:「あなたに嫌疑がかかっている」という主張により、職員自身が捜査対象であるかのような恐怖心を抱かせ、冷静な判断力を奪う

③電話を切らせない圧力:やり取りを継続させながら次々と要求を重ねることで、相手に「考える時間」を与えない

このパターンは、一般市民を狙う「警察官なりすまし詐欺(オレオレ詐欺の発展形)」の構造を、より機密性の高い情報へのアクセス権を持つ公務員に応用したものであり、攻撃者が標的の職業特性を理解した上で攻撃を仕掛けていることがうかがえます。

二次被害の状況—漏洩先への不審電話14件

大阪国税局によれば、情報が漏洩した個人・法人のもとには、警察や国税局を名乗る不審な電話が6月19日までに計14件確認されています。これは、漏洩した納税者情報(氏名・法人名・連絡先・事業内容・調査状況等)が、さらなる詐欺の「ネタ」として悪用されている可能性を示しています。

特に税務調査中であるという事実そのものが伝わっていることは、後続の詐欺において「あなたの税務調査について連絡している」という形で被害者の信用を獲得するための材料として悪用されるリスクがあります。直接的な金銭的詐欺被害は本記事執筆時点で確認されていませんが、大阪国税局は漏洩先納税者への謝罪・説明と、引き続き二次被害防止の注意喚起を行っています。

処分の内容—停職6か月・辞職・書類送検

今回の事案は、行政処分・本人の進退・刑事手続きという3つの結果となりました。

①懲戒処分(行政上の措置):停職6か月という重い処分が下されました。国家公務員として極めて機密性の高い情報を不正に外部流出させたことの重大性が反映されています。

②本人の辞職:処分と同日付で職員自身が辞職しました。

③刑事手続き(書類送検):大阪派遣国税庁監察官が守秘義務違反(国税通則法違反)の疑いで大阪地方検察庁に書類送検しました。日本経済新聞は「国税通則法違反の疑い」と報じており、税務職員に課せられた法定の守秘義務(国税通則法第127条等)への違反が問われる見通しです。

組織が学ぶべき教訓—「権威詐欺」への組織的対策

今回の事案は、公的機関に限らず、機密性の高い情報を扱うすべての組織にとって重要な教訓を含んでいます。

①私用端末への業務関連の連絡を許容しない体制:今回の事案は職員の私用スマートフォンへの着信から始まっています。業務に関する問い合わせ・指示は正規の業務用回線・公式の連絡経路のみを通じて行うという原則を組織内で徹底し、私用端末経由での「業務上の要求」には一切応じないルールを明確化する必要があります。

②「電話を切って折り返す」プロトコルの徹底:警察・検察・行政機関等を名乗る不審な連絡を受けた場合、その場で要求に応じず、一度電話を切った上で公式に公開されている番号へ自ら架電して確認するという行動を、全職員に対する研修で繰り返し徹底する必要があります。

③個人用メッセージアプリでの業務情報送信の禁止と技術的防止:今回、機密情報がLINE等の個人用メッセージアプリを通じて外部に送信されました。組織として業務情報の送信経路を限定し、個人用アプリへのファイル添付・スクリーンショット送信を技術的に制限するDLP(情報漏洩防止)ソリューションの導入も検討に値します。

④同僚による異変の察知という「人的セーフティネット」の重要性:今回の事案が発覚した直接のきっかけは、職員の不審な様子に気づいた同僚の声かけでした。技術的対策だけでなく、「同僚の様子がおかしい時に声をかける」という組織文化・職場の見守り体制も、最終的な被害拡大防止において重要な役割を果たしたことを示しています。

⑤「あなたに嫌疑がかかっている」という脅し文句への耐性訓練:自分自身が疑われているという主張は、冷静な判断力を著しく低下させる強力な心理的圧力です。こうした手口のパターンを事前に周知し、「自分が標的にされた場合にどう対応するか」を具体的にシミュレーションする研修が有効です。

FAQ

Q. なぜ初報時は「20代」、今回は「30代」と報じられているのですか? A. 事案の日付・件数・手口が完全に一致しているため同一事案と判断していますが、年齢に関する報道の相違の理由は本記事執筆時点で明らかではありません。各社報道の表記の違いによるものと考えられます。

Q. 金銭的な被害は発生していますか? A. 日本経済新聞の報道によれば「詐欺の被害はない」とされています。ただし、漏洩先への不審電話が14件確認されており、引き続き警戒が必要な状況です。

Q. 漏洩した情報の対象者にはどのような対応がなされていますか? A. 大阪国税局は情報が漏洩した納税者に対し、順次経緯の説明と謝罪を行い、二次被害防止のための注意喚起を実施しています。

参考情報

- 日テレNEWS NNN「【速報】大阪国税局の30代職員 納税者情報259件を警察を名乗る第三者に漏洩 停職6か月の懲戒処分」(2026年6月19日)

- 日本経済新聞「納税者の情報『偽警察官』に送信、大阪国税職員を停職処分」(2026年6月19日)

- 日本経済新聞「大阪国税局職員、納税者情報259件漏洩 偽警官にだまされる」(2026年4月15日・初報)

- 読売テレビニュース(dメニューニュース経由)「【速報】大阪国税局の30代職員 納税者情報259件を警察を名乗る第三者に漏洩 停職6か月の懲戒処分」(2026年6月19日)

- 当サイト既報:大阪国税局職員が警察を名乗る詐欺師の指示で納税者の個人情報漏洩|権威型ソーシャルエンジニアリングの手口(2026年4月16日)

- 当サイト関連:サイバー攻撃・情報漏えい最新事例まとめ2026

関連記事

ハッカー グループがUdemyへのサイバー攻撃を主張、Salesforceへ不正アクセスか

ハッカー グループがUdemyへのサイバー攻撃を主張、Salesforceへ不正アクセスか

サイバー攻撃の事例を解説

サイバー攻撃の事例を解説

大阪国税局職員が警察を名乗る詐欺師の指示で納税者の個人情報漏洩|権威型ソーシャルエンジニアリングの手口

大阪国税局職員が警察を名乗る詐欺師の指示で納税者の個人情報漏洩|権威型ソーシャルエンジニアリングの手口

マツダ系最大手樹脂部品メーカー、ダイキョーニシカワのインドネシア子会社で不正アクセス

マツダ系最大手樹脂部品メーカー、ダイキョーニシカワのインドネシア子会社で不正アクセス

アーキテクト・ディベロッパー、いえらぶCLOUDへの不正アクセス 被害を公表

アーキテクト・ディベロッパー、いえらぶCLOUDへの不正アクセス 被害を公表

Booking.com(ブッキングドットコム)で不正アクセスによる個人情報漏洩|フィッシングに注意【2026年4月】

Booking.com(ブッキングドットコム)で不正アクセスによる個人情報漏洩|フィッシングに注意【2026年4月】

Googleが「戻るボタンハイジャック」をスパム認定-ユーザー体験が改善

Googleが「戻るボタンハイジャック」をスパム認定-ユーザー体験が改善

イレブンラボ、Udemy Businessの個人情報漏洩で不審メール発生

イレブンラボ、Udemy Businessの個人情報漏洩で不審メール発生

ポラリス・ホールディングス、ベストウェスタンプラス福岡天神南の予約管理システムへ不正アクセス、個人情報漏洩の恐れ

ポラリス・ホールディングス、ベストウェスタンプラス福岡天神南の予約管理システムへ不正アクセス、個人情報漏洩の恐れ