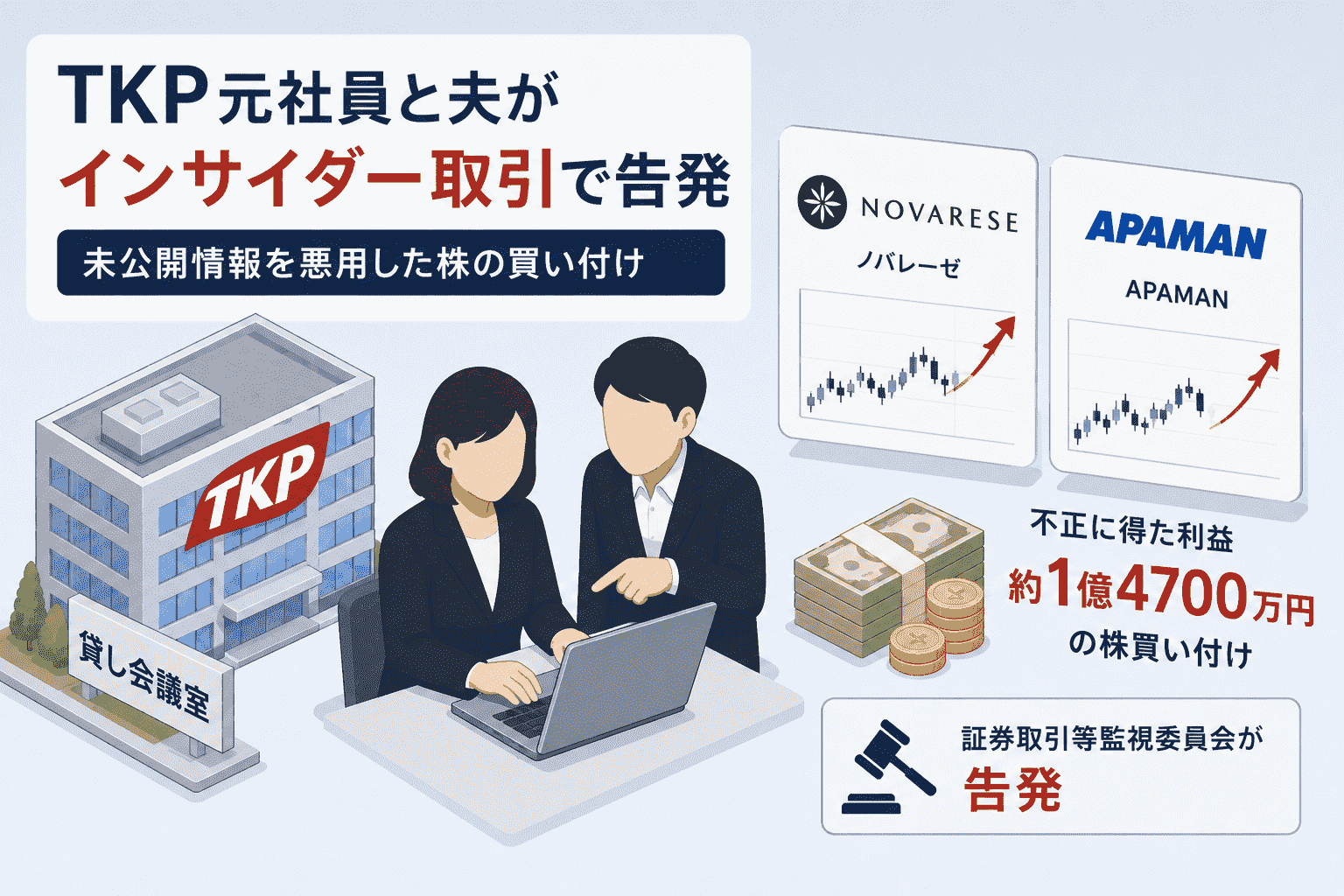

2026年6月29日、証券取引等監視委員会(SESC)は、東証グロース市場上場の貸会議室大手TKP(旧商号:ティーケーピー)の元社員の女性(36歳)と夫(44歳)を、金融商品取引法(金商法)違反容疑で東京地検特捜部に告発しました。2人は容疑を認めているといいます。告発状によると、元社員は総務部在籍時に業務を通じて知り得たTKPの未公開情報——結婚式場大手ノバレーゼ(現オンザページ)との資本業務提携と、賃貸仲介大手APAMANとの取引関連情報——を夫に伝え、公表前の2024年5月から8月にかけて夫名義で2社の株式計約36万7100株を計約1億4700万円で買い付けた疑いが持たれています。SESCは2026年2月に強制調査に乗り出しており、東京地検特捜部は近く2人の刑事処分を判断するとみられます。

目次

サマリー

- 2026年6月29日、SESCがTKP元社員(女性・36歳)と夫(44歳)を金融商品取引法違反容疑で東京地検特捜部に告発。2人は容疑を認めている

- 元社員は総務部在籍中に業務を通じてノバレーゼ(現オンザページ)との資本業務提携およびAPAMANに関するTKPの未公開情報を入手。公表前の2024年5〜8月に夫名義で2社株式計約36万7100株・計約1億4700万円を買い付けた疑い

- SESCは情報の対価として元社員と夫の間に金銭等のやりとりがあった可能性も調べていた。TKPは「関係当局の捜査に全面的に協力する」とコメント

- 原因の核心は、非営業部門(総務部)が重要なM&A・提携情報にアクセス可能な環境にあったこと、情報遮断(チャイニーズ・ウォール)の設計不備、および夫婦間という発覚しにくい情報漏洩経路にある

- インサイダー取引は金商法上5年以下の懲役または500万円以下の罰金(法人は5億円以下)が科せられ、不正利益は全額没収される

- 2024〜2026年にかけてIRジャパン事件・ニデックTOB事件・みずほ証券社員事件など、プロフェッショナルによる大型インサイダー取引が相次いでいる

| 日時 | 出来事 |

|---|---|

| 2024年5〜8月 | 元社員の夫名義でノバレーゼ・APAMAN株式計約36万7100株・計約1億4700万円を買い付けた疑い(公表前) |

| 2026年2月 | SESCが金商法違反容疑で関係先を強制調査 |

| 2026年4月20日 | インサイダー疑惑が報道で発覚 |

| 2026年4月21日 | TKPが「重大に受け止め、全面的に協力する」とコメント発表 |

| 2026年6月28日 | SESCが元社員と夫を告発する方針を固めたと報道 |

| 2026年6月29日 | SESCが元社員(36歳)と夫(44歳)を東京地検特捜部に正式告発。2人は容疑を認めている |

事件の全容—総務部の立場を悪用した未公開情報の漏洩と株買い付け

共同通信の報道によると、元社員はTKP総務部において業務に関し重要な事実を知り得る立場にありました。総務部は一般に契約・法務・株主関連事務・社内情報共有を担うため、上場会社であれば事業上の重要なM&A・業務提携情報が業務を通じて自然に入ってくる立場にあり得ます。

元社員は業務を通じてTKPによるノバレーゼ(現オンザページ)との資本業務提携、およびAPAMANとの業務提携・株式公開買い付け(TOB)などに関する未公開情報を入手しました。その情報を夫に伝え、夫はその情報を基に公表前の2024年5〜8月にかけて両社の株式を計約1億4700万円分買い付けた疑いが持たれています。当初の報道では夫が得た利益は約1000万円とされていましたが、最終的な確定利益については現時点で正式な発表はありません。

SESCは情報提供の対価として元社員と夫の間に金品などのやりとりがあった可能性があるとして調査していました。今回告発された元社員はすでにTKPを退職しており、TKPは一貫して他の役職員の関与は現時点で確認されていないとしています。

TKPは2026年4月21日の疑惑発覚時に「元社員が調査を受けていることは事実。重大に受け止め、当局の調査に全面的に協力する」、6月29日の告発を受けて「関係当局の捜査に全面的に協力する」とそれぞれコメントを発表しています。2026年6月1日に同社は商号を「株式会社ティーケーピー」から「株式会社TKP」に変更したばかりでした。

なぜ起きたか—情報管理の空白と発覚しにくい「夫婦間漏洩」という構造

インサイダー取引はなぜ繰り返されるのか。TKP事件を分析すると、構造的な問題が三つ浮かびあがります。

第一の問題は、非営業部門が重要な未公開情報にアクセスできる環境です。

上場会社ではM&Aや資本業務提携の情報を取り扱う部門を限定し、関与しない部署には情報が届かないよう遮断する「チャイニーズ・ウォール(情報遮断壁)」の設計が不可欠です。

総務部は株主関連事務や法務支援を担う性質上、経営情報に近い立場になりやすく、アクセス権の範囲設計と情報の「知る必要性(Need to Know)原則」の徹底が要求されます。元社員がどのような経路でノバレーゼ・APAMANに関する情報を知り得たのかは現時点で公表されていませんが、設計上の課題があったことは否定しにくいでしょう。

第二の問題は、情報の漏洩経路が夫婦間であったことです。

社外の知人への情報提供よりも、同居する配偶者への情報共有は日常の会話の延長として起きやすく、「漏洩した」という意識が薄くなりがちです。しかし金商法上、配偶者への情報提供も「情報の伝達」として規制の対象となります。コンプライアンス教育において、「家族・配偶者への業務情報の共有もインサイダー規制の対象」という認識を浸透させることが重要です。

第三の問題は、金銭の授受が疑われている点で悪質性が高まっていることです。単純な情報漏洩ではなく、対価を得ることで、業務上の「内部情報の売買」という性格を帯びます。SESCがこの点を重視して調査を行ったことは、社内情報が「商品化」されるリスクに対して組織として防衛線を張る必要性を示しています。

日本の代表的なインサイダー取引事件—繰り返される市場の信頼毀損

インサイダー取引は証券市場の公正性・健全性を根底から損なう行為であり、日本でも大型事件が繰り返されてきました。代表的な事件を整理します。

村上ファンド事件(2006年)

元通産省官僚でファンドマネージャーの村上世彰氏は、ライブドアの堀江貴文氏からニッポン放送株の大量取得方針決定の伝達を受け、公表前の2004年11月から2005年1月にかけてニッポン放送株約193万株を買い付けました。2006年6月に逮捕され、2007年の一審では懲役2年の実刑判決(罰金300万円・追徴金約11億4900万円)が言い渡されました。2009年の二審で執行猶予が付き、2011年に最高裁が上告を棄却して有罪確定しました。逮捕時の記者会見での「お金儲けは悪いことですか?」という発言は当時大きな議論を呼びました。「願望レベルの情報でもインサイダー情報になりうるか」というインサイダー規制の射程をめぐる法律論争を生んだ事件でもあります。

NHK 記者インサイダー事件(2007年)

NHKの記者3名が、社内システムにアクセスして牛丼チェーン大手ゼンショーが回転寿司チェーンのカッパ・クリエイトと資本業務提携・グループ化するという報道予定情報を事前に知り、カッパ・クリエイト株を購入してインサイダー取引を行いました。公共放送の記者が自ら報道する情報を株取引に利用したという点で社会的な衝撃を与えた事件です。

IRジャパン事件(2024〜2025年)

上場企業のIR支援・株主総会対策を専門とするIRジャパンの社員らが、M&Aアドバイザリー業務を通じて入手した未公開情報を利用した大規模なインサイダー取引に関与した疑いで、複数人が逮捕・告発されました。M&Aの仲介・助言側に立つ人物が情報を悪用した点が大きな問題となり、三井住友フィナンシャルグループはIRジャパンとの提携を解消しました。

ニデックTOB(牧野フライス製作所)事件(2026年2月逮捕)

ニデックによる牧野フライス製作所へのTOBをめぐり、三田証券の元取締役投資銀行本部長・仲本司容疑者ら3名が東京地検特捜部に逮捕されました。TOB公表前の2024年9〜12月に牧野フライス株32万9100株・約23億4980万円を共謀して買い付けた疑いで、「史上3番目の巨額インサイダー事件」とされています。SESCは「金融市場を食い物にしてきた悪質な嫌疑者に対して逃げ得を許さず、ついに刑事告発まで追い詰めることができた」と強い姿勢を見せました。

みずほ証券社員インサイダー事件(2026年1月〜強制調査)

みずほ証券の投資銀行部門に所属する社員のインサイダー取引疑惑が2026年1月に浮上し、SESCが強制調査に乗り出しています。2024〜2026年にかけては東証元社員・金融庁出向中の元裁判官・三井住友信託銀行元社員など、市場のルールを守るべき立場の人々によるインサイダー取引が相次いでいます。

上場会社の情報システム部門が取るべき未公開情報管理の対策

インサイダー取引は単なるコンプライアンスの問題ではなく、情報システム部門が深くかかわるアクセス制御・情報管理の問題でもあります。

情報の「Need to Know 原則」に基づくアクセス権設計が基本です。M&A・提携・TOB・業績予想といった重要事実に該当する情報を扱う社内システムにおいて、当該プロジェクトに直接関与する人員以外には閲覧権限が付与されないよう設計することが求められます。M&Aの検討が始まった段階でプロジェクトコードネームを付し、関与者リストを限定・記録する運用と、情報システム上の権限設計を連動させる体制が重要です。

アクセスログの監視と異常検知も有効な手段です。重要情報を含む共有フォルダ・ファイルサーバ・グループウェアへのアクセスログを継続的に記録し、通常業務と異なる時間帯・頻度・ファイル種別でのアクセスを検知する仕組みを整備することで、内部不正の早期発見が可能になります。

コンプライアンス教育においては、金商法のインサイダー規制が家族・配偶者への情報共有にも適用されること、M&A・TOBのみならず業務提携・重要人事・業績修正なども対象となることを具体的なシナリオで繰り返し教育することが求められます。全社員向けの定期的なe-ラーニングや署名付き誓約書の更新も実効性の高い対策です。

出典

- 元TKP社員と夫を告発=インサイダー容疑──監視委(時事通信、2026年6月29日)

- 【独自】監視委、TKP元社員と夫告発へ 未公開情報でインサイダー疑い(共同通信/Yahoo!ニュース、2026年6月28日)

- TKP未公表情報でインサイダー疑い、監視委調査 社員が知人に漏洩か(日本経済新聞、2026年4月21日)

- TKP元社員がインサイダー関与か 関係先を強制調査─監視委(時事通信、2026年4月21日)

- TKP元社員が未公表情報でインサイダー取引の疑い、証券取引監視委が強制調査(読売新聞、2026年4月21日)

- みずほ強制調査で激震!監視委が狙い撃つ投資銀行の「構造的病巣」とは(ダイヤモンド・オンライン、2026年2月)

- 村上ファンド事件(Wikipedia)

- 株式会社TKP IRニュース(公式サイト)

関連記事

中国、輸出禁止リストに20の企業を追加-日本の安全保障・産業サプライチェーンに圧力(三菱系防衛企業,テラドローン他)

中国、輸出禁止リストに20の企業を追加-日本の安全保障・産業サプライチェーンに圧力(三菱系防衛企業,テラドローン他)

トロイの木馬化された「jQuery」がnpmやGitHubで拡散

トロイの木馬化された「jQuery」がnpmやGitHubで拡散

ランサムウェア グループ Qilinが武蔵野大学への不正アクセスによるサイバー攻撃を主張

ランサムウェア グループ Qilinが武蔵野大学への不正アクセスによるサイバー攻撃を主張

日本郵便東京支社の元主任を加重収賄で逮捕—取集業務の入札でハルキエクスプレスに便宜供与、見返りにディズニーVIPツアー等計約120万円を受領

日本郵便東京支社の元主任を加重収賄で逮捕—取集業務の入札でハルキエクスプレスに便宜供与、見返りにディズニーVIPツアー等計約120万円を受領

日本の武器輸出解禁、世界はどう反応したか-5類型撤廃への各国声明と地政学的背景

日本の武器輸出解禁、世界はどう反応したか-5類型撤廃への各国声明と地政学的背景

国家情報会議設置法が参議院で可決・成立-内閣情報調査室を格上げした「国家情報局」が誕生

国家情報会議設置法が参議院で可決・成立-内閣情報調査室を格上げした「国家情報局」が誕生

シチズン時計の元海外ブランド営業部長が業務上横領の疑いで逮捕

シチズン時計の元海外ブランド営業部長が業務上横領の疑いで逮捕

中国国家安全部の「契約ハッカー」を米国に引き渡し Silk Typhoon(HAFNIUM)メンバーのXu Zewei、COVID-19研究も窃取

中国国家安全部の「契約ハッカー」を米国に引き渡し Silk Typhoon(HAFNIUM)メンバーのXu Zewei、COVID-19研究も窃取

パランティア(Palantir)CTOがCISA長官候補に浮上

パランティア(Palantir)CTOがCISA長官候補に浮上