東証グロース市場上場のマーケティングDX企業バリュークリエーション株式会社(コード:9238、代表取締役社長:新谷晃人、本社:東京都渋谷区恵比寿)は2026年5月8日、同社の主要取引先であるKDDI株式会社の子会社**ジー・プラン株式会社(GP社)**との取引に関する特別調査委員会の調査報告書(公表版)を公表しました。

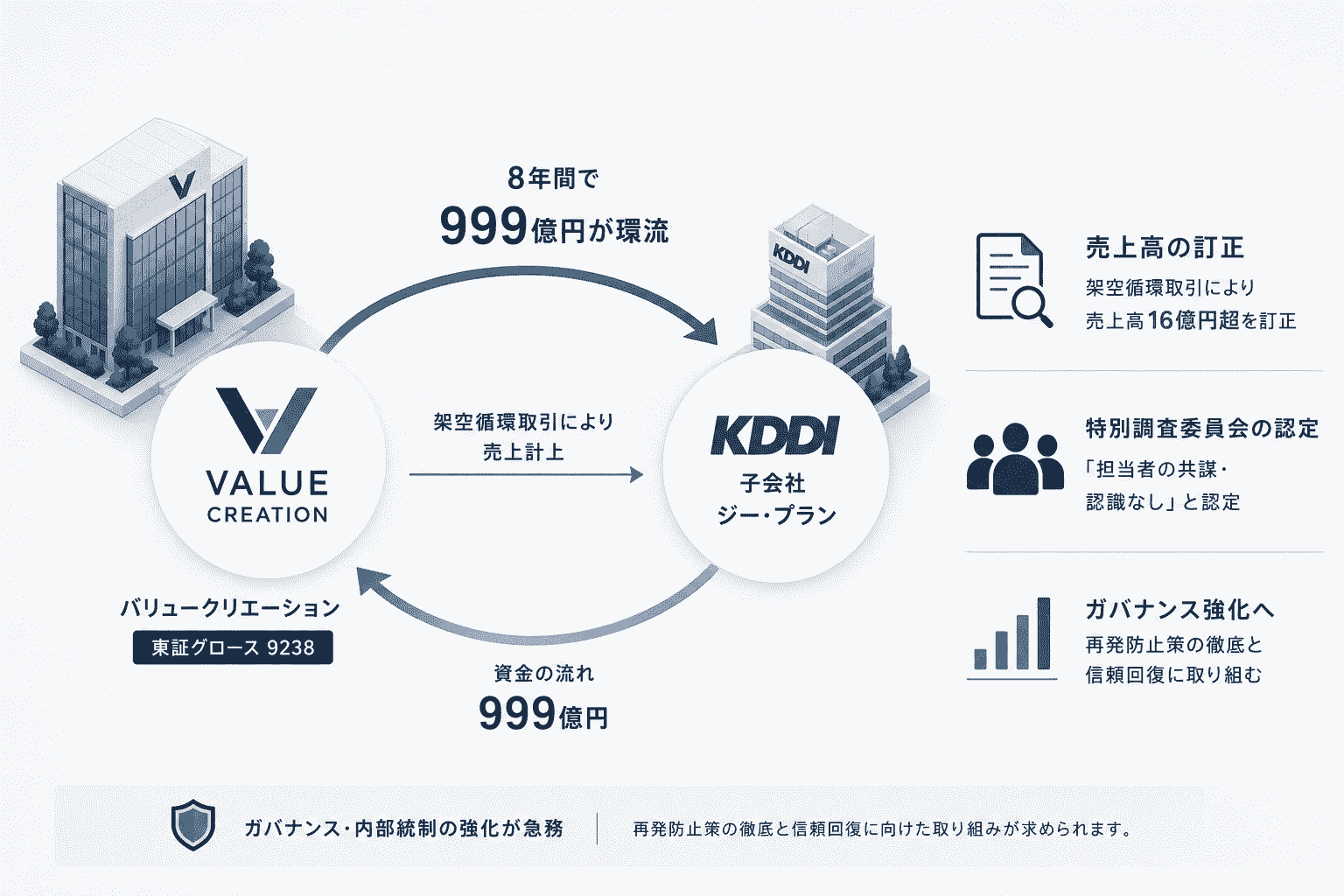

報告書は、GP社の広告代理事業において架空循環取引が行われており、バリュークリエーションもその商流に組み込まれていたことを認定。2019年2月期から2026年2月期までの累計売上高訂正額は約16億3,277万円(純額)に上り、KDDI側からの累計資金流入額は約999億円(8年間)に達したことが明らかになりました。

特別調査委員会(委員長:大下良仁弁護士)は「当社担当者が外部者と共謀して不適切な取引を行った事実はなく、不適切取引であることの認識があったとも認められない」と結論づけた一方で、取引管理体制と内部統制の改善を求めました。

この記事のサマリー

- 架空循環取引の構造:KDDI子会社ジー・プランのa氏が広告代理事業の赤字補填・売上目標達成のため、実在しない広告主からの発注があるかのように装い、バリュークリエーションを含む21社を商流に組み込んで資金を環流させた。

- バリュークリエーションの役割:GP社と下流取引先(A社・C社・G社)の間に入る「仲介取引」。実際の広告運用には一切関与せず、書類の授受・入出金管理のみ担当。1〜5%の手数料を収受。

- 調査結果:担当者(j氏・ce氏)の共謀・認識なし。a氏による組織的な隠蔽工作(請求書偽造・残高確認状の送付先詐称・チャット削除等)が発覚を妨げた。

- 会計上の影響:累計売上高訂正額約16億3,277万円(2019年2月期〜2026年2月期)。ジー・プラン関連売上を売上高から取り消し、営業外収益として計上予定。最終利益への影響は軽微な見込み。

- 業績悪化:2026年2月期の営業利益が1億9,300万円の黒字→6,400万円の赤字に転落。期末配当は7円→無配に修正、株主優待制度は廃止。

- 役員責任:代表取締役社長・新谷晃人氏は月額報酬65%減額(12か月)、取締役・大坂谷優介氏は同56%減額(12か月)。

目次

バリュークリエーションとはどんな会社か

バリュークリエーション株式会社は2008年4月に設立されたマーケティング・DX企業です。主な事業はSNS広告等の運用型広告を中心とするWebマーケティング支援(マーケティングDX事業)と、解体マッチングプラットフォーム「解体の窓口」等の運営(不動産DX事業)の2本柱です。

2023年11月22日に東証グロース市場に上場を果たしており、2025年2月期の売上高は約34億3,200万円(うちマーケティングDX事業:32億2,700万円)でした。従業員58名(正規)という規模です。

事案の経緯——8年間にわたる架空循環取引

取引の始まりと拡大(2018年〜2025年)

2018年2月頃、当時ジー・プラン株式会社の広告代理事業部に在籍していたa氏は、ビジネス交流会においてバリュークリエーション担当者のj氏と再会しました。両者はかつて同じ職場に数か月間在籍していたことがある先輩後輩の関係でした。

a氏はGP社においてSNS広告運用の能力が高いバリュークリエーションとの協業を求め、2018年3月頃、通常の運用型広告取引(手数料率約13%)が始まりました。

同年8月頃、a氏はj氏に対し「GP社と既存取引先との間に入ってほしい」と依頼。「実際の広告運用業務の実務は担わなくてよく、書類の授受と代金支払関係のみ対応してほしい」と説明し、手数料1〜5%を収受する仲介取引が開始されました。

実際には、a氏はGP社の広告代理事業の赤字補填と売上目標達成のために、広告主からの発注が実在しないにもかかわらず実在するかのように装い、資金が「ジー・プラン→バリュークリエーション→下流取引先→ジー・プラン」という形で環流する架空循環取引を構築していました。ただし、a氏はj氏に対してこの実態を一切説明しませんでした。

取引は当初のA社からC社、G社へと下流取引先が拡大し、2022年12月頃からはビッグローブ株式会社(BGL社)が参入したことで規模が急増。最終的に上流・下流合計21社が商流に組み込まれ、2025年度だけで総受注額は約231億円に達する規模にまで膨れ上がりました。

発覚と取引終了(2025年12月〜2026年5月)

2025年2月、KDDI社の代表取締役社長がBGL社の広告代理事業の急成長に対してコンプライアンス上の懸念を示したことをきっかけに内部調査が始まりました。会計監査人から架空循環取引の可能性が指摘された後も、a氏は広告代理店への口裏合わせ指南によって一時的に調査を逃れました。

しかし2025年12月中旬、一部の広告代理店からGP社への入金が遅延したことを契機として、a氏はバリュークリエーション担当者j氏への電話で架空循環取引の存在を告白。GP社は架空循環取引に関与した疑いのある全取引先との取引を停止しました。

| 時期 | 経緯 |

|---|---|

| 2018年3月 | バリュークリエーションとGP社の運用型広告取引開始 |

| 2018年8月頃 | a氏の依頼で仲介取引(架空循環取引)開始 |

| 2023年11月 | バリュークリエーション、東証グロース市場に上場 |

| 2025年12月 | a氏が架空循環取引の存在をj氏に告白。取引終了 |

| 2026年1月14日 | KDDIが架空取引の疑いについて適時開示 |

| 2026年2月17日 | バリュークリエーション、特別調査委員会を設置 |

| 2026年2月20日 | ジー・プランとの取引状況を公表。業績下方修正・無配・株主優待廃止を発表。開示直後にストップ安売り気配 |

| 2026年4月14日 | 2026年2月期決算発表の延期を公表 |

| 2026年5月7日 | 特別調査委員会の調査報告書を受領 |

| 2026年5月8日 | 調査報告書(公表版)および今後の対応を公表 |

調査報告書が認定した「a氏による隠蔽工作」の全貌

特別調査委員会の調査報告書(全48頁)が明らかにしたa氏の隠蔽工作は、複数の段階にわたる組織的なものでした。

GP社内での工作

a氏は架空循環取引に関わる一切のやり取りを独占し、他の役職員に共有しませんでした。上流代理店から成果計測システムの証跡を求められた際には、ダミーの購入完了ページに遷移するURLを発行し、一定間隔で自動アクセスが発生する仕組みを制作して成果計上を捏造。GP社内の関係者には「ノウハウに属するため上流・下流は確認しない」と説明し、チェックを妨げました。

バリュークリエーション訪問時の工作

2021年11月頃、GP社副社長兼事業役員がバリュークリエーションを訪問する際、a氏はj氏に対して詳細な「想定問答集」と「NGトピック」を事前に送付し、自身のGP社内での説明と矛盾する発言をしないよう指南しました。j氏は「a氏にも社内での立場があるのだろう」と忖度して一部に応じましたが、全ては従いませんでした。

請求書の偽造と残高確認状の詐称

a氏はバリュークリエーションが発行した請求書をExcelで一から偽造し、対象期間や金額を改ざんの上でGP社の経理部に提出。ハッシュ値の比較で偽造が確認されています。

また、バリュークリエーションの会計監査人がGP社に送付した残高確認状の送付先を自分自身に指定し、GP社の認識と齟齬がある残高を正しいかのように偽って監査法人に返送。2021年6月17日付の確認状においては当時のGP社代表取締役の氏名を無断で冒用して署名するなどの行為を行っていました。

架空循環取引発覚直前の工作

2025年11月のBGL社経営監査室によるヒアリングに先立ち、a氏はj氏に対して「C社はa氏から紹介されたことは話すな」「GP社と通常の取引をしており、C社は自分たちが発見してきた取引先であると説明せよ」などと詳細な偽回答を指南。最終的には同月頃、架空循環取引に関するチャットワークのデータを全て削除しました。

「認識なし」と認定された根拠

特別調査委員会は、バリュークリエーション担当者j氏・ce氏の「共謀・認識なし」を以下の根拠から認定しています。

チャットワーク等のやりとりに、架空循環取引についてa氏と意思連絡している事実は確認されませんでした。a氏自身もヒアリングで「j氏・ce氏に架空循環取引であることを明確に伝えたことはない」と認めています。

「支払額を先に決めて取引量を後から調整するかのような」不自然なやり取りが顕出されていましたが、委員会は当社担当者の説明(先出し取引の上限管理・配信量調整の実務慣行)と矛盾しないとして、共謀の証拠とはなり得ないと判断しました。

一方で委員会は「j氏が健全な懐疑心を持って、取引が順調過ぎるほど数字を伸ばしていたことや、a氏がGP社内で当社側と異なる説明をしていたことに違和感を抱き、早期に追求していれば、問題点がより早く顕出されていた可能性はある」とも指摘しています。

会計上の影響——売上高16億円超を訂正

| 事業年度 | 訂正される売上高(純額・千円) |

|---|---|

| 2019年2月期 | 9,580 |

| 2020年2月期 | 39,153 |

| 2021年2月期 | 85,805 |

| 2022年2月期 | 156,613 |

| 2023年2月期 | 299,357 |

| 2024年2月期 | 292,755 |

| 2025年2月期 | 360,975 |

| 2026年2月期 | 388,524 |

| 合計 | 1,632,766(約16億3,277万円) |

同社は、ジー・プランに関連する取引については売上高から取り消し、営業外収益として計上する訂正処理を予定しており、「各会計期間での最終利益への影響は軽微となる見込み」としています。

なお、KDDI側からバリュークリエーションへの累計資金流入額(売掛金回収入金額と買掛金支払額の差額)は約16億3,692万円に上ります。KDDI本体での連結への影響としては、ビッグローブ・ジー・プランを通じた架空循環取引で2026年3月期までに連結営業利益から約330億円が外部に流出したとされています(KDDI特別調査委員会の認定)。

株価・配当への影響

2026年2月20日の開示直後、バリュークリエーションの株価はストップ安売り気配となりました。

同日発表の業績下方修正の内容は以下の通りです。

| 項目 | 修正前 | 修正後 |

|---|---|---|

| 売上高 | 38億2,000万円 | 34億8,100万円 |

| 営業利益 | 1億9,300万円(黒字) | 6,400万円(赤字) |

| 経常利益 | 2億1,800万円(黒字) | 5,400万円(赤字) |

| 期末配当 | 7円 | 無配 |

| 株主優待 | あり | 廃止 |

発生原因の分析と再発防止策

特別調査委員会は発生原因として以下の4点を指摘しました。

取引の実在性を独立して検証する手段の欠如として、当社の実在性確認は「a氏から届く取引明細の受領」と「チャットワークを通じた下流取引先への成果報告確認」の2手段のみにとどまり、いずれも最終的にはa氏が管理する情報を受け取るものに過ぎませんでした。

取引の実在性確認の困難性として、広告代理業界では下流取引先の成果管理画面は「ノウハウ」として上流代理店にも開示しないことが慣行とされており、監査法人が成果物の開示を求めた際もa氏の「業界慣行」説明によって阻止されました。

下流取引先の受注能力の不検証として、架空循環取引の中核を担ったC社は2020年3月に設立された新興企業でしたが、毎月数億円規模の広告取引を処理できる体制があるかどうかを独立して検証しませんでした。

特定担当者への業務集中・属人化として、本件取引はj氏・ce氏の2名に集中し、特に日々の実務はce氏が単独で処理。支払サイトの詳細や先出し取引の上限管理といった情報が社内で十分共有されておらず、社内での早期発見が構造的に困難な状況にありました。

再発防止策として特別調査委員会は「成果物の開示を受けることができない下流取引先との仲介取引は行わない」ことを基本原則に位置づけ、成果物開示要件の契約条項化・下流取引先の受注能力審査制度の導入・担当者の複数化による牽制機能の強化・要注視取引の指定と組織的な監視体制の整備を提言しています。

参考情報

- 特別調査委員会の調査報告書(公表版)の公表及び今後の対応に関するお知らせ(バリュークリエーション、2026年5月8日)

- 特別調査委員会の調査報告書受領に関するお知らせ(バリュークリエーション、2026年5月7日)

- 当社の主要取引先(ジー・プラン)との取引の状況について(バリュークリエーション、2026年2月20日)

- バリュークリエーション、売上高16億円を過大計上 KDDI系との架空取引で(日本経済新聞)

- 東証グロース企業も架空取引、KDDI側から8年で999億円流入(朝日新聞・Yahoo!ニュース)

- グロース上場企業が架空取引 KDDIから1千億円入金(共同通信・Yahoo!ニュース)

関連記事

KDDI 子会社で2,461億円の架空循環取引が発覚|不正の全容・動機・処分状況をわかりやすく解説

KDDI 子会社で2,461億円の架空循環取引が発覚|不正の全容・動機・処分状況をわかりやすく解説

ランサムウェア グループ The Gentlemen(ザ・ジェントルメン)-急成長RaaS 日本の企業6社へのサイバー攻撃を主張

ランサムウェア グループ The Gentlemen(ザ・ジェントルメン)-急成長RaaS 日本の企業6社へのサイバー攻撃を主張

プラン・インターナショナル・ジャパンがランサムウェア攻撃と不正アクセスの被害を発表

プラン・インターナショナル・ジャパンがランサムウェア攻撃と不正アクセスの被害を発表

KDDI、子会社の巨額の不適切 取引で約330億円 流出-会計監査人はニデックと同系統のPwC グループ

KDDI、子会社の巨額の不適切 取引で約330億円 流出-会計監査人はニデックと同系統のPwC グループ

オークションハウスのサザビーズ、サイバー攻撃で従業員情報が流出の可能性

オークションハウスのサザビーズ、サイバー攻撃で従業員情報が流出の可能性

Googleの元エンジニア、AI技術の窃取/漏洩と中国へのスパイ活動で有罪判決

Googleの元エンジニア、AI技術の窃取/漏洩と中国へのスパイ活動で有罪判決

マルウェア グループ TeamPCPが自作ワーム「Shai-Hulud」をGitHubでOSS公開-サイバー攻撃への悪用の恐れ

マルウェア グループ TeamPCPが自作ワーム「Shai-Hulud」をGitHubでOSS公開-サイバー攻撃への悪用の恐れ

メットライフ生命、出向先代理店36社から2,476件の内部情報を無断持ち出し—国内生保業界で最多規模

メットライフ生命、出向先代理店36社から2,476件の内部情報を無断持ち出し—国内生保業界で最多規模

萩原電気ホールディングス、香港子会社で虚偽の送金指示により約2.7億円相当の損失見込み

萩原電気ホールディングス、香港子会社で虚偽の送金指示により約2.7億円相当の損失見込み