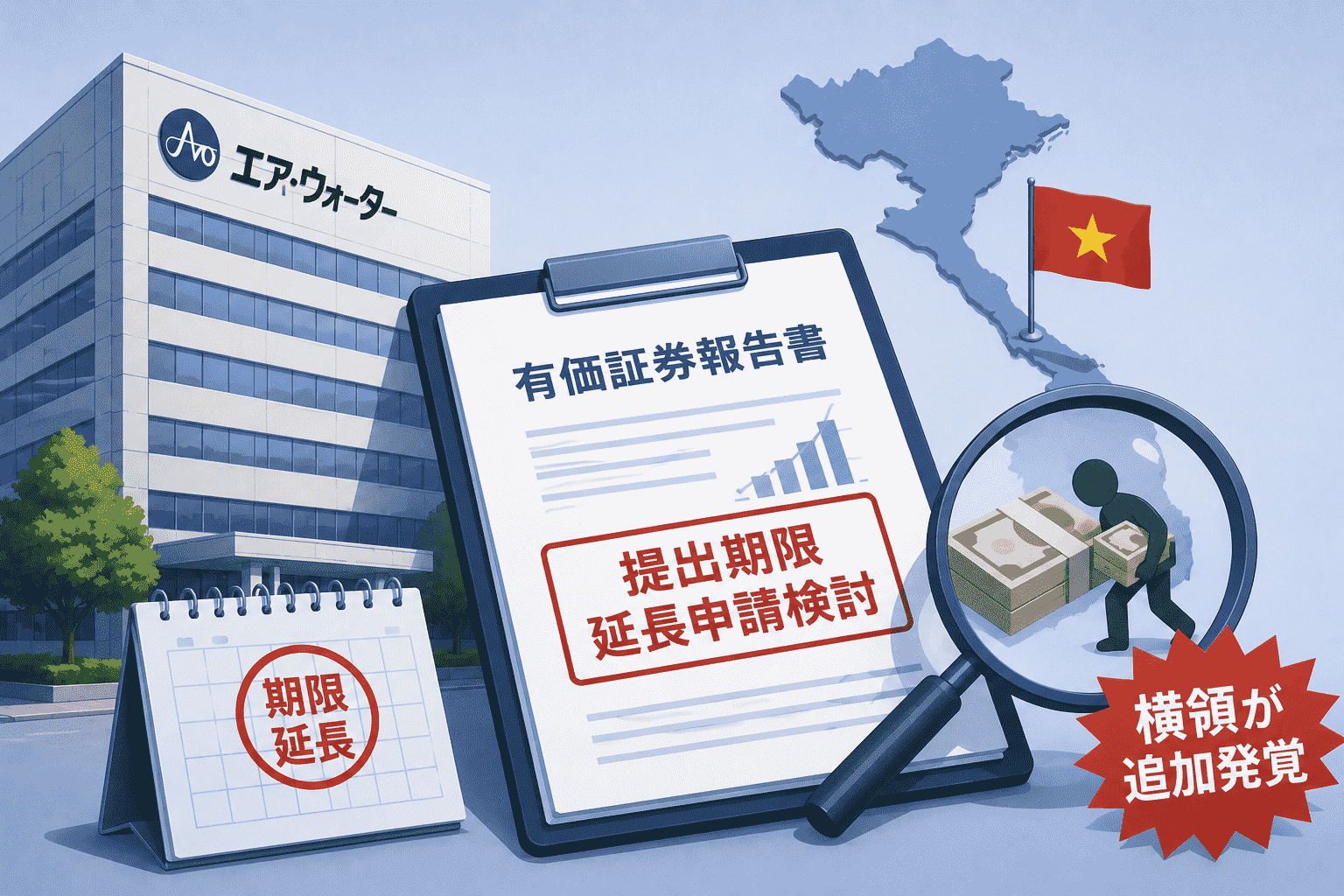

東証プライム上場のエア・ウォーター株式会社(証券コード:4088)は2026年6月26日、2026年6月30日が法定提出期限の第26期(2026年3月期)有価証券報告書について、提出期限を2026年7月31日まで延長する承認申請を関東財務局に対して行うことを検討中と公表しました。2025年に発覚した大規模な不適切会計事案の調査が完結していない状況に加え、6月14日には連結子会社のAIR WATER VIETNAM CO., LTD.(AWベトナム)で会社資金の横領を伴う不適切な会計処理が新たに発覚しており、監査報告書の受領が期限内に困難と判断したためです。

目次

サマリー

- エア・ウォーターは2025年に発覚した不適切会計(グループ261社・875件、累計数百億円規模の収益過大計上)の調査が継続中であり、第26期有価証券報告書(法定提出期限2026年6月30日)の期限延長を申請検討中

- 2026年6月22日には完全子会社の日本海水における追加調査が行われ、事業間の費用付替えに伴う固定資産再割り当て・減損損失測定・減価償却費見直し等の複雑な派生論点の検討が完了していない

- 2026年6月14日にはAWベトナムで会社資金の横領を伴う不適切な会計処理が発覚し、事実関係と財務数値への影響額の調査が継続中

- 延長後の提出期限として2026年7月31日を申請予定。決算短信(2026年3月期第3四半期・通期)の開示日も未定

- 今回の事案は経営トップ主導の業績圧力・内部監査の機能不全・子会社管理の不備という三重の内部統制崩壊の結果であり、グループ全体のガバナンス再構築が課題

| 項目 | 内容 |

|---|---|

| 会社名 | エア・ウォーター株式会社(証券コード4088・東証プライム・札証) |

| 代表取締役社長 | 松林 良祐 |

| 開示日 | 2026年6月26日 |

| 有価証券報告書の法定提出期限 | 2026年6月30日 |

| 申請検討中の延長後提出期限 | 2026年7月31日 |

| 提出先 | 関東財務局 |

| 不適切会計の規模(最終報告書) | グループ261社・875件・累計数百億円規模の収益過大計上 |

| 主な不正手口 | 在庫過大計上、売上の前倒し計上、損失先送り、架空売上、費用の不適切資産計上 |

| 新たな発覚事案 | AWベトナムでの横領(2026年6月14日発覚)・日本海水追加調査(2026年6月22日) |

| 前会長の関与 | 確認済み(辞任済み)。前副社長・前理事1名も辞任 |

2025年発覚から現在まで——不適切会計の全体像と経緯

エア・ウォーターグループにおける不適切会計は2025年に初めて表面化しましたが、調査の結果、その根は深く2014年頃にまで遡ることが確認されています。

産業ガス・医療・食品・防災など多角的な事業を展開するグループ全体にわたり、在庫の過大計上・売上の前倒し計上・損失計上の先送り・架空売上の計上・費用の不適切な資産計上・原価や経費の付け替えなど、手口は多岐にわたっていました。いずれも「当期の利益をよく見せる」「赤字を避ける」という目的に沿ったものです。

2025年10月9日に特別調査委員会が設置され、関係者へのヒアリング・資料精査・デジタルフォレンジックを経て調査が進められました。2026年2月9日に中間報告書、2026年3月31日に最終調査報告書が公表(399ページ)されています。最終報告書では261社・875件にのぼる不適切事案が確認され、前代表取締役会長(豊田喜久夫氏)が不適切な会計処理を容認したと認定されています。同氏は2025年12月に辞任しており、前取締役副社長・前理事1名も辞任しています。

この規模の組織的不正がなぜ約10年にわたって継続したのかを、不正研究でよく用いられる「不正のトライアングル」で見ると、動機(1兆円企業を目指す強い業績達成プレッシャー)、機会(内部統制の不備と内部監査の機能不全)、正当化(「会長が容認している」という空気)の三つが揃っていたことがわかります。

なぜパワハラは内部不正を生むのか——犯罪心理学者が解説する「モノ言えぬ組織」のセキュリティリスクで解説しているように、経営トップへの忖度が組織全体に広がると、内部統制の仕組みそのものが機能不全に陥ります。

AWベトナムで横領が新たに発覚—海外子会社管理の盲点

今回の開示で新たに明らかになったのが、2026年6月14日に連結子会社のAIR WATER VIETNAM CO., LTD.(AWベトナム)で発覚した会社資金の横領を伴う不適切な会計処理事案です。現在、事実関係の精査および財務数値への影響額の調査が継続しており、具体的な横領額や手口の詳細はまだ公表されていません。

海外子会社での横領は、言語の壁・時差・現地の法制度・現地スタッフへの業務依存など、国内子会社よりも発見が困難な構造的問題を持ちます。

日本本社の内部統制・監査体制が国内向けに設計されている場合、海外子会社には実質的なチェックが届きにくい状況が生まれます。

AWベトナムで横領が生じた背景の詳細は現時点で不明ですが、KDDI子会社での2,461億円の架空循環取引でも子会社管理体制の不足が主要因として指摘されており、グループ経営における子会社ガバナンスの整備が業種を問わない共通課題であることが改めて示されています。

また、今回のエア・ウォーターの事案では2025年12月に書類偽造・データ改ざんによる調査妨害が判明しています。横領や不適切会計の事実を隠蔽するために、電子データを含む書類が意図的に操作されたことは、内部統制の崩壊が単に会計手続き上の問題にとどまらず、情報の信頼性そのものを損なうものであることを示しています。

日本海水の追加調査——費用付替えから広がる派生論点

2026年6月22日に公表された追加調査報告書では、エア・ウォーターの完全子会社である株式会社日本海水において、事業間の費用付替えを含む不適切な会計処理の疑いが新たに判明したことが示されました。

費用付替えは、ある事業部門で発生したコストを別の事業部門に付け替えることで各事業の損益を操作する手口です。

日本海水の事案では、費用付替えにより各事業の損益が歪められた結果、固定資産の事業ユニットへの再割り当て・減損損失計上額の測定・過年度の減価償却費の見直しという複雑な派生論点への対応が必要となっています。エア・ウォーターは新たに整理し直した4つの事業ユニットへの固定資産の再割り当てや減損損失計上額の確定には至っておらず、これが有価証券報告書の期限内提出が困難となった主因の一つです。

情報システム部門が果たすべき内部不正防止の役割

エア・ウォーターのような大規模な組織的不正は、会計部門だけの問題ではありません。情報システム部門が財務・会計システムの設計・運用に携わっている以上、内部不正の検知と予防に直接的な責任を持ちます。

ERPや会計システムにおける職務分掌の実装は最も基本的な対策です。同一ユーザーが「発注・承認・支払い」のすべての権限を持てない設計、または「在庫の入力・修正・承認」を同一者が行えない設定は、不正を困難にするための最低限の技術的統制です。横領とは?調査の進め方から費用まで解説でも触れているように、単独担当者への業務集中は不正の温床になります。

会計データの継続的な異常検知も情報システム部門が貢献できる領域です。金額・頻度・承認者・仕訳パターン・口座の異常を自動的にフラグアップする仕組みを構築することで、定例の内部監査では見えにくい不正の兆候を早期に捉えることができます。エア・ウォーターの事案では書類偽造・データ改ざんによる調査妨害も確認されており、ログの改ざん防止・変更履歴の保全・アクセス記録の外部保管なども重要な対策です。

海外子会社の統制については、本社の財務システムと子会社の会計システムが連携されていない場合、リアルタイムの実態把握が困難になります。グループERPの統一・API連携によるデータ集約・子会社の経費申請・送金承認フローの本社統制下への組み込みが、海外での不正リスクを低減します。AWベトナムの横領事案が示すように、海外子会社は監視の「死角」になりやすく、グループ全体のシステム統合と情シス部門のガバナンス関与が求められます。

内部通報制度のITインフラとしての整備も情報システム部門の守備範囲です。匿名性が担保された通報ルートが機能していれば、福鉄商事の役員による約7,000万円の横領のように内部告発で早期に発覚するケースも増えます。エア・ウォーターの事案では経営トップの関与があったため内部通報の機能が制限されていた可能性がありますが、組織文化と並んでシステム上の匿名性確保・通報記録の保護が重要です。

出典

- 有価証券報告書の提出期限延長に係る承認申請の検討に関するお知らせ(2026年6月26日)– エア・ウォーター株式会社

- 不適切会計事案を受けた経営改革、再発防止の徹底に向けて – エア・ウォーター株式会社公式サイト

- エア・ウォーターグループにおける不適切な会計処理および経営陣関与事案を15分で読み解く – ニュートン・コンサルティング(2026年3月)

- 守るべき人が隠す側に回った——エア・ウォーター最終報告書が明かした、261社・875件の告白 – note・C.P.A 独立会計士(2026年4月)

関連記事

カクヨムで不審なアクセス 事案-漏洩した認証情報を悪用したリスト型 サイバー攻撃

カクヨムで不審なアクセス 事案-漏洩した認証情報を悪用したリスト型 サイバー攻撃

アメリカの上下水道公益会社アメリカン・ウォーターへ不正アクセスとランサムウェア攻撃

アメリカの上下水道公益会社アメリカン・ウォーターへ不正アクセスとランサムウェア攻撃

サッポロ ホールディングスの海外グループ会社2社で不正アクセス、関係システムを遮断し調査中

サッポロ ホールディングスの海外グループ会社2社で不正アクセス、関係システムを遮断し調査中

北 アイルランドでスーダン系難民が地元住人をナイフで襲撃し大規模な暴動が発生-テロ組織 IRA も報復を開始

北 アイルランドでスーダン系難民が地元住人をナイフで襲撃し大規模な暴動が発生-テロ組織 IRA も報復を開始

大日精化工業の海外子会社でランサムウェア 被害-社内サーバーなどが暗号化

大日精化工業の海外子会社でランサムウェア 被害-社内サーバーなどが暗号化

大日精化工業、ベトナム子会社でのランサムウェア 被害に関する最終報告を公開

大日精化工業、ベトナム子会社でのランサムウェア 被害に関する最終報告を公開

日米のアラスカ原油 調達/開発 協力は何を変えるのか 日本の安全保障への影響を解説

日米のアラスカ原油 調達/開発 協力は何を変えるのか 日本の安全保障への影響を解説

polyfill.ioによる不審認証画面表示、無印良品・ほぼ日・Samsung Smart TVほか多数が告知-北朝鮮のサプライチェーン型サイバー攻撃キャンペーン

polyfill.ioによる不審認証画面表示、無印良品・ほぼ日・Samsung Smart TVほか多数が告知-北朝鮮のサプライチェーン型サイバー攻撃キャンペーン

ベルシステム 24、海外子会社への不正アクセスで従業員の情報漏洩

ベルシステム 24、海外子会社への不正アクセスで従業員の情報漏洩